STROKOVNI ČLANKI

Drugačno leto

Pogled nazaj in naprej

Koledarsko leto se bliža koncu. Bilo je definitivno drugačno kot prejšnje leto. Lahko bi rekli nepričakovano, ker resnici na ljubo je res malokdo v začetku leta pričakoval, da se bo dogajanje odvijalo tako kot se je. Preletimo na kratko redosled dogodkov, predvsem s stališča finančnih trgov.

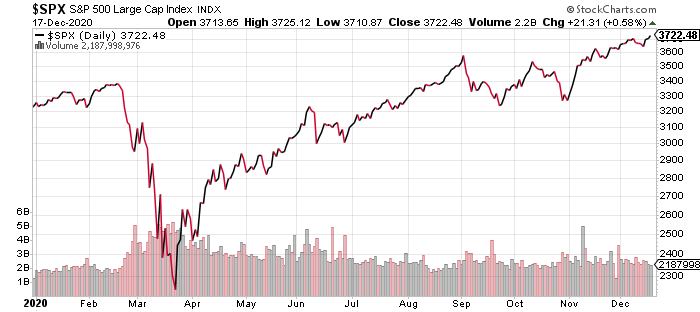

Ti so leto sicer začeli pozitivno. Januar in prva polovica februarja sta minila v znamenju počasne rasti borznih indeksov. Vrh je bil dosežen 19. februarja, ko so delniški tečaji naposled začeli popuščati pod težo novic o naraščanju števila primerov okuženih oseb tudi v Evropi in ZDA. Prodaje so hitro prerasle v paniko, število okuženih je namreč naraščalo eksponentno, do sredine marca so bili prvi primeri okužb potrjeni že v večini držav sveta.

Borzni indeksi so se v vsega mesecu dni sesuli za cca 30 %. Dno je bilo doseženo 23. marca 2020. Delnice podjetij iz panog bolj občutljivih na epidemiološko krizo (hoteli, letalske družbe,…) so izgubile tudi več kot 50 % vrednosti. Sprememba načina življenja, delo od doma, šolanje na daljavo in online nakupi so na drugi strani močno okrepili tečaje delnic iz panoge informacijske tehnologije. Kmalu so v dogajanje posegle centralne banke z obljubo neomejene likvidnosti in vlade držav s sprejemanjem fiskalnih ukrepov, namenjenih podpori ohranjanju socialne varnosti. To je pomirilo vlagatelje in preprečilo nadaljnje prodaje premoženja. Začelo se je počasno okrevanje, ki je trajalo vse do konca poletja. Ugibalo se je ali bo to okrevanje v obliki črke V, morda U ali W, na koncu pa smo dobili črko K. Del ekonomije se je zaradi ukrepov potapljal vse globlje v brezno, del ekonomije pa je letel na krilih spremenjenih navad ljudi in pospešene digitalizacije.

S koncem toplih poletnih dni smo se začeli soočati s pojavom drugega vala naraščajočega števila okužb, predvsem v Evropi. To je ponovno nekoliko obremenilo borzne indekse, ki so zaradi tega september in oktober preživeli v znamenju rdečih številk. Odločilen preboj je bil dosežen novembra. Zasluga gre dvema odmevnima dogodkoma in sicer volitvam ameriškega predsednika in objavi o odkritju delujočega cepiva. Prvi dogodek je zaradi gladke zmage demokratskega kandidata Bidna pomiril zaskrbljenost trgov glede morebitnih težav pri prenosu oblasti v ZDA, druga novica pa je razumljivo povzročila navdušenje zaradi luči na koncu tunela, ki se je naposled pojavila v boju zoper epidemijo.

Mesec november je bil tako eden najbolj pozitivnih v zgodovini, skorajda ni bilo pomembnejšega indeksa, ki bi dosegel manj kot 15 % mesečno rast. V ZDA so bili pri vrsti indeksov zabeleženi celo novi zgodovinski rekordi, kar pomeni, da se leto kljub precej turbulentnem dogajanju, vsaj kar se finančnih trgov tiče, zaključuje zelo pozitivno. Temeljna značilnost letošnjega leta, ki jo morda velja izpostaviti je dotik dveh ekstremov in sicer ekstremne panike na finančnih trgih sredi marca in ekstremnega optimizma na finančnih trga konec letošnjega leta. Med obema je poteklo vsega 8 mesecev. Na priloženi sliki lahko vidite gibanje ameriškega indeksa S&P 500 v letu 2020.

Ponovno se torej potrjuje ta razmeroma neprijetna družbena realnost zadnjih let, ko so slabe novice pravzaprav pozitivne za finančne trge, ker prinašajo obete neomejene likvidnosti, ki podpira cene premoženja. Tudi zaradi tega je vrednost premoženja najbogatejšega odstotka Zemljanov v času krize dejansko močno porasla, medtem pa se večina ostalih spopada z negotovostjo glede zaposlitve ter ohranitve lastnih malih podjetij in s.p. Socialne razlike se hitro povečujejo in za to ni kriva epidemija, temveč način na katerega se jo rešuje. Prevladuje reševanje lastnikov velikega kapitala pred reševanjem gospodinjstev in malih podjetij, ki pa predstavljajo hrbtenico gospodarske aktivnosti.

Verjetno se sedaj večina bolj sprašuje, kakšni so obeti za naprej. Mi vam lahko preprosto in po resnici odgovorimo, da ne vemo. Prihodnosti ne poznamo in je ne napovedujemo. Zavedamo se, da naključja igrajo veliko vlogo pri oblikovanju prihodnosti. Letošnja izkušnja s pojavom novega virusa je lepo opozorilo, da se lahko zgodijo zelo nepričakovani dogodki. Lahko pa se vprašamo kje smo danes, oziroma kakšna je trenutna situacija na trgih in kaj nam ta sporoča?

Dejstvo je, da so finančni trgi v tem trenutku preplavljeni s presežno likvidnostjo. Obrestne mere so na ničli, dostop do likvidnosti je enostaven. Posledično je likvidnost nezaželena oblika premoženja, zato se je vsi skušajo otresti. Boj za pozitivne donose je izjemen. Vse, kar ponuja vsaj malo pozitivnega donosa se kupuje, kot da bo jutri konec sveta. Posledica je, da so vse cene raznih oblik premoženja na zelo visokih nivojih. Iz teorije obveznic vemo, višja cena obveznice znižuje donos do dospetja njenega imetnika. To pravilo velja za vse oblike premoženja, več kot danes plačamo za neko vrsto premoženja, nižji donos si lahko obetamo v bodoče, razen če predpostavljamo, da bo povprečna gospodarska rast v naslednjem desetletju dramatično višja od povprečne gospodarske rasti v preteklem desetletju.

Glede na dejstvo, da zaradi naraščanja obsega zadolžitve povprečna gospodarska rast v razvitih državah počasi upada že zadnjih trideset let in glede na to, da smo obseg zadolževanja v času koronakrize še dodatno izjemno povečali, bi res težko upravičili pričakovanja o bistveno izboljšanih obetih povprečne letne rasti BDP v prihodnjem desetletju. Če kaj, lahko zaradi bremena dolgov kvečjemu pričakujemo nadaljevanje trenda počasnega upadanja stopnje rasti. Dodatno bo k temu prispevala še presežna likvidnost zaradi katere prihaja do obsežne napačne alokacije kapitala v projekte, ki ne bodo prinašali zadostnih donosov. Posamezni kvartal bo sicer precej pod vplivom denarja iz raznih fiskalnih in monetarnih svežnjev, a na dolgi rok se pozitivni učinki teh spodbud razvodenijo, ostanejo pa obveznosti, ki dušijo gospodarsko aktivnost.

Zaradi te kombinacije evforično optimističnih borznih trgov na eni strani in ne ravno pretirano optimističnih obetov glede dolgoročnega trenda gospodarske rasti menimo, da je dobro s pričakovanji ostati bolj na previdni strani. Če ustrezno prilagodiš svoja pričakovanja, je polovico naloge že narejene. Kaj točno se bo dogajalo v naslednjem letu torej ne vemo, občutek pa imamo, da trenutne razmere na finančnih trgih ne predstavljajo ravno »generacijske priložnosti« za nakup. Ostajamo previdni predvsem zato, ker vidimo, da je v zraku previdnosti zelo malo, vsaj kar se debate o privlačnosti finančnih naložb tiče.

Ne glede na te obete vam želimo da preživite lepe praznike, kolikor je v danih razmerah pač mogoče in veliko sreče in uspehov v prihajajočem letu. Tako kot je bilo letošnje drugačno od predhodnega, bo tudi naslednje drugačno od letošnjega. To pa vam lahko zagotovimo.

Peter Mizerit

Vodja službe za upravljanje tveganj