STROKOVNI ČLANKI

Korona-zlom je že preteklost

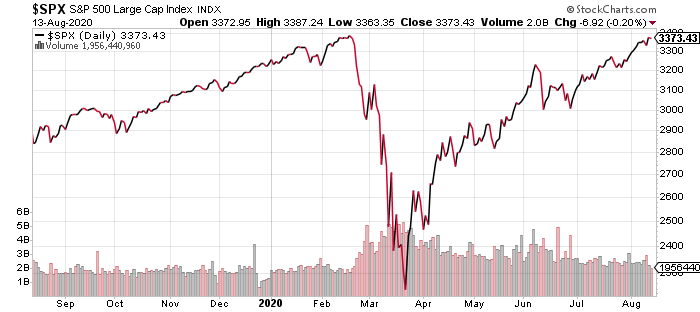

Gap filled!

Ameriški borzni indeks S&P500 je naposled minuli teden dosegel predkrizni vrh. S tem se je zaprla luknja, ki je nastala po 19. februarju letos, ko so indeksi zgrmeli v globino zaradi strahu pred naglo širitvijo koronavirusa in njenimi gospodarskimi posledicami.

Ponovno je torej po štirih mesecih krajšega premora vzpostavljena slika, ki je karakterizirala kapitalske trge v drugi polovici leta 2019 in začetku 2020. Pregreto, evforično ozračje s fundamentalno precenjenimi finančnimi indikatorji. Ta precenjenost je tokrat še bolj izrazita, ker se je vmes poslovanje podjetij zaradi zdravstvenih omejitev gibanja skoraj povsod bolj ali manj poslabšalo. Vlagatelji so kljub poslabšanju poslovnega okolja evforični predvsem zaradi ukrepov fiskalnih in monetarnih oblasti, zaradi katerih kljub relativno visoki brezposelnosti in visokim padcem BDP, pravzaprav skorajda na nobenem področju ni čutiti, da bi bili v recesiji.

A ta pozitivna bilanca ima seveda tudi drugo stran in to je stran države. Če gospodinjstva in podjetja na eni strani trenutno profitirajo zaradi ekspanzije državnega zadolževanja, nastaja na državni strani te enačbe ogromna luknja. Državni proračuni, ki vse to financirajo so v čedalje slabšem stanju in počasi postaja jasno, da prijetnega načina, na katerega bomo vse to sfinancirali ni. Umetno stimulirana poraba ni nič drugega kot bodoča poraba, prenesena v sedanjost. To, kar se bo porabilo danes za obrambo pred posledicami korona-krize, bo pač preprosto obremenjevalo bodočo gospodarsko rast. Dogajalo se bo s kombinacijo efektov, kot so višja inflacija, višji davki in nižji nivo javnih storitev in investicij, kar vse vodi v padec kupne moči prebivalstva in podjetij ter politično-socialna trenja. Visoka zadolženost dokazano znižuje dolgoročno gospodarsko rast zaradi padajoče mejne učinkovitosti dolga. Politično gledano je sicer zadolževanje zelo preprost recept za kratkoročno kupovanje priljubljenosti pred naslednjimi volitvami, s strokovnega vidika pa je takšno vodenje državne blagajne predvsem velikansko tveganje za bodoče generacije, ki jim ostaja vse manj manevrskega prostora – ukrepi za saniranje nastale situacije pa bodo čedalje bolj drastični.

Kakorkoli že, s ponovno vzpostavitvijo stanja pregretosti in precenjenosti na najpomembnejših svetovnih borzah se je obnovilo okolje, v katerem vlagatelji ne morejo pričakovati niti povprečnih, kaj šele nadpovprečnih pozitivnih donosov večine delniških naložb. Razlog za pozornost lahko najdemo tudi v nekaterih internih signalih pri posameznih borznih indeksih. Nasdaq je denimo v zadnjih dneh nekajkrat beležil na videz visoko dnevno rast (tudi do +2 %), obenem pa je je bilo cca 50 % celotnega prometa ustvarjenega z delnicami, ki sestavljajo ta indeks in so trgovalni dan zaključile z minusom. Taka interna neravnovesja so značilen pojav pred močnejšo spremembo režima oz. trenda.

Peter Mizerit

Vodja službe za upravljanje s tveganji