STROKOVNI ČLANKI

Val evforije

Tako na ulicah kot na borzah je znova veselo.

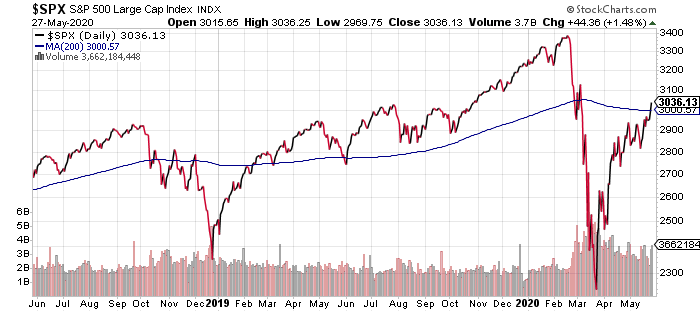

Poglavitni borzni indeksi so po dveh tednih boja naposled prebili pomembne odporne ravni. Kot smo v predhodnem članku predstavili, so se te v primeru indeksa S&P500 nahajale nekje med vrednostni 2.930 in 3.000 točk, kjer se je nabrala koncentracija tehničnih indikatorjev, kot so Fibonaccijevi intervali ali pa denimo 200-dnevno drseče povprečje. Te ovire so sedaj premagane, sicer ne še čisto dokončno, a vendarle razmeroma odločno, kar pomeni, da se morda že odpira tudi pot na januarske borzne vrhove izpred začetka krize. To seveda zdrži dokler indeks ostaja nad mejo svojega 200-dnevnega drsečega povprečja (na sliki prikazanega z modro linijo).

Če je tehnična slika sedaj po preboju naštetih ovir bolj naklonjena nadaljevanju rasti, pa fundamentalna vrednotenja kažejo popolnoma drugačno sliko. Delnice, ki sestavljajo najpomembnejše borzne indekse, so le še slabih 7% oddaljene od svojih januarskih rekordov. Že takrat so bile večinoma nadpovprečno vrednotene, pa so bili obeti poslovanja bistveno boljši kot danes, saj se o prihodu epidemije še ni niti slutilo. Glede na to, da so danes borzni indeksi že skoraj tam, kjer so bili pred krizo, gospodarstvo pa v bistveno slabšem stanju, lahko rečemo, da je fundamentalna precenjenost delnic danes še večja težava, kot je bila pred krizo. A če bi sodili le po gibanju borz, bi lahko celo rekli, da krizni ukrepi in pomoči sploh niso več potrebni, saj se situacija očitno izjemno hitro vrača v predkrizne tirnice. Tudi sentiment vlagateljev je ponovno močno optimističen, špekulativen, borzni trgi pa v t.i. »overbought« fazi. Znova je zelo malo borznih vlagateljev ustrezno pripravljenih na kakršenkoli morebiten negativen razvoj dogodkov.

Seveda je popravek borznih indeksov v veliki meri posledica psihološkega odziva vlagateljev na obsežne monetarne spodbude centralnih bank in fiskalne ukrepe držav. A ob tem prihaja do svojevrstnega družbenega paradoksa. Večino pozitivnega efekta poplave monetarne likvidnosti se zliva v žepe najbogatejših. V ZDA je v slabih dveh mesecih delo izgubilo preko 35 milijonov ljudi, v istem času pa je borzno bogastvo peščice najbogatejših američanov (Apple, Google, Amazon, Microsoft, Facebook,…) poskočilo za cca 400 milijard USD. Razkorak med poraženci in zmagovalci postaja težko prebavljiv in bo seveda vplival na čedalje večjo družbeno razklanost in konfliktno retoriko. Centralne banke so bile s svojimi ukrepi že do sedaj največji generator naraščajoče družbene neenakosti, sedaj pa je ta zadeva dobesedno eksplodirala. Vsak borzni padec se rešuje z ekstremnimi posegi, milijarde davkoplačevalskega denarja se zlivajo v reševanje posameznih podjetij, centralne banke celo odkrito kupujejo obveznice zasebnih podjetij, da bi preprečile izgubo vrednosti njihovim imetnikom. Kljub temu, da so se vlade, tudi in predvsem v Evropski Uniji, po finančni krizi leta 2008 zavezale k načinu reševanja podjetij, ki bo najprej vključeval prispevke lastnikov (delničarjev) in šele nato morda davkoplačevalski denar, se ponovno ob znakih prvih težav najprej posega po davkoplačevalski blagajni.

Težko je razumeti, zakaj je prestrukturiranje posameznega podjetja danes tako velika drama, s katero se morajo ukvarjati vrhovi politike in centralnih bank, ko pa imamo za to primerno zakonodajo in postopke. Ko neko podjetje zaide v težave to še ne pomeni, da mora prenehati poslovati in da gredo vsi zaposleni na cesto. Prenehati je treba strašiti s tem. Sproži se pač ustrezen postopek reorganizacije, v katerem se preuredi kapitalska struktura podjetja. Lastniki so pozvani k vplačilu dodatnega kapitala. Če tega ne morejo zagotoviti, izgubijo del svojega premoženja (lahko tudi celoten del, saj so lastniki to tveganje izgube sprejeli v trenutku, ko so postali lastniki delnic, to je osnova normalno delujočega kapitalizma) in na njihovo mesto vstopijo dosedanji upniki podjetja, ki svoje terjatve spremenijo v lastniški delež. Podjetje lahko v tem času administracije normalno posluje in vodi tekoče posle brez kake posebne panike. Po zaključku prestrukturiranja je podjetje bistveno manj zadolženo in sposobno samostojnega poslovanja. Problem je seveda v tem, da lastniki vedo, da ta proces zanje pomeni precejšnjo izgubo vrednosti premoženja, zato ponavadi glasno zahtevajo pomoč države in to pogojujejo z izgubo delovnih mest ipd…

Da ne gre le za prazno teorijo lahko ta proces prikažemo na najbolj aktualnem primeru. Pred nekaj dnevi je začetek postopka prostovoljnega prestrukturiranja (ameriški Chapter 11 bankruptcy protection) objavila južnoameriška letalska družba LATAM. Delnica je od začetka leta izgubila cca 90% vrednosti, a bodo kljub temu v postopku prestrukturiranja največji delničarji prispevali še dodatno injekcijo skoraj milijarde USD svežega kapitala za preživetje podjetja. Svoj del bodo v teh pogajanjih s prestrukturiranjem terjatev prispevali tudi upniki, kot so banke in imetniki obveznic, s čimer se bo znižal obseg dolgov podjetja. Družba medtem normalno posluje, letala letijo, zaposleni delajo in so plačani, potniki koristijo storitve… skratka brez nepotrebne drame. Uporaba davkoplačevalskega denarja praktično ni potrebna. Podobno se dogaja s kolumbijsko Avianco - v Južni Ameriki je očitno to mogoče izpeljati, v Evropi pa bodo denimo davkoplačevalci nemški Lufthansi namenili 9 milijard pomoči. To je več denarja, kot je bila celotna Lufthansa na borzi vredna kadarkoli v zadnjih dvajsetih letih!

Žal danes čedalje preprostejši odgovor na vsako težavo postajajo milijarde davkoplačevalskega denarja, ki jih državni uradniki z velikim ponosom delijo in pri tem igrajo vlogo rešiteljev, čeprav je to denar, ki bi moral biti namenjen za kritje bodočih osnovnih potreb neke družbe (šolstvo, zdravstvo, pokojnine, infrastruktura) ne pa za reševanje lastnikov podjetij. A to početje ne bo zastonj. Državne blagajne vse po vrsti prestopajo okvire zadolževanja, pri katerih še lahko pričakujemo pozitivne dolgoročne učinke na gospodarsko rast. Pri določenem deležu zadolženosti, dolg postane preveliko breme in ne prispeva več k gospodarski rasti. To pomeni, da bo zaradi današnje orgije zadolževanja povprečna dolgoročna rast BDP nižja in ne višja. Takšen je učinek, ki ga Japonska doživlja že dvajset let, s povprečno letno rastjo BDP pod 2%. Za primerjavo, gre za manj kot polovico povprečne letne rasti BDP, ki jo je Japonska uživala pred letom 1990. In če na koncu potegnemo še vzporednico z japonskim borznim indeksom v zadnjih 20 letih ugotovimo, da si vlagatelji ob takih politikah in trenutnih tečajih delnic ne morejo obetati nadpovprečnih realnih dolgoročnih donosov svojih naložb. Pač, zastonj kosila ni, pa čeprav se morda komu zdi, da tiskanje denarja to je.

Peter Mizerit

Vodja službe za upravljanje s tveganji