STROKOVNI ČLANKI

Subzero

Zima na naftnem trgu.

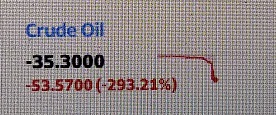

Sedaj najbrž že veste, da smo bili minuli teden na naftnem trgu priče zgodovinskemu dogodku. V ponedeljek popoldan smo imeli priložnost opazovati negativno ceno sodčka črnega zlata. Težko je to razumeti, ampak za nekaj časa se je cena sodčka nafte spustila skoraj do minus 40 USD, kot lahko vidite iz izseka spletne strani Yahoo Finance.

Najprej moramo seveda biti pošteni in zapisati, da ni šlo za spot ceno nafte temveč za ceno terminske pogodbe za teksaško lahko nafto West Texas Intermediate – WTI z dobavo v mesecu maju. Z naftnimi terminskimi pogodbami (futures) se pretežno trguje na blagovni borzi v Chicagu. Terminska pogodba pomeni dogovor za dobavo nafte v prihodnosti. Trguje se po mesecih, torej pogodba za dobavo v maju, pogodba za dobavo v juniju itd. Pogodba za dobavo v letošnjem maju je denimo prenehala trgovati 21. aprila. Kdor je po koncu tega dne imel pogodbo o dobavi nafte v roki, mora sedaj med 1. in 30. majem urediti prevzem kupljene nafte v fizični obliki. Temu fizičnemu prevzemu se je moč pogosto sicer izogniti, seveda proti plačilu ustrezne cene. Ena terminska pogodba se tipično glasi na 1.000 sodov nafte.

Kaj se je torej dogajalo? Bolj kot se bliža dan zapadlosti terminske pogodbe, bolj se njena cena v običajnih okoliščinah bliža spot ceni nafte. Večina imetnikov terminskih pogodb, torej v mesecu pred zapadlostjo svoje pogodbe, enostavno proda ali podaljša v naslednji mesec. A tokrat ni šlo za normalne okoliščine. Kupci teh pogodb pred zapadlostjo so namreč običajno tisti, ki dejansko dobavo surove nafte potrebujejo, pretežno gre za rafinerije. Ker pa so sedaj zaradi razsajanja koronavirusa izredne razmere, vsa letala po svetu stojijo, prav tako del industrijske proizvodnje kar pomeni, da je dnevna poraba nafte vsaj začasno močno padla. Rafinerije in skladišča so že polni presežne nafte in dodatnih količin ne potrebujejo. Špekulira se celo o dodatnem savdijskem pritisku na ameriški trg, saj naj bi se obali mehiškega zaliva bližalo večje število tankerjev s savdijsko nafto z namenom, da jo odvržejo na trg, sesujejo cene in na ta način uničijo ameriške proizvajalce nafte iz naftnih skrilavcev, ki so v zadnjih letih agresivno prevzemali tržni delež. Tudi take špekulacije so sestavni del naftnega trgovanja.

Ker je čedalje težje najti prazen prostor za skladiščenje nafte, se je na borzi zgodilo, da kupcev nafte preprosto ni bilo. V skladu s terminsko pogodbo se dobava nafte vrši na lokaciji Cushing v ameriški zvezni državi Oklahoma. Imetnik terminske pogodbe je torej zavezan prevzeti svojo kupljeno nafto na tej lokaciji in se dogovoriti ali jo bo tam bodisi skladiščil naprej, ali pa jo bo preko naftovodov poslal kam drugam (bodisi do rafinerije v predelavo, ali pa na tanker in nato naprej). Seveda vse to skladiščenje in transport staneta. V zadnjem mesecu se je cena skladiščenja na lokaciji Cushing povzpela že do 50 ameriških centov za sod na mesec. Ker je hkrati cena nafte dramatično upadla, se sedaj dogaja, da strošek skladiščenja že v nekaj mesecih doseže pomemben del vrednosti nafte v skladišču, kar je seveda dolgoročno nemogoče financirati. Še huje pa je, da skladiščnega prostora preprosto zmanjkuje.

Imetniki terminskih pogodb so se torej v zadnjih dneh pred zapadlostjo znašli pred hudo dilemo, kaj storiti z nafto, ki je dejansko ne želijo prejeti. Kupcev ni bilo, možnosti za poceni skladiščenje nafte pa tudi ne. Pogodb se je bilo treba znebiti za vsako ceno in to so nekateri tudi storili. Od tod negativne cene za te pogodbe, saj je med trgovci s terminskimi pogodbami že tradicionalno kar velik del finančnih vlagateljev, ki običajno nimajo namena dejanskega fizičnega prevzema nafte, še manj pa znanja in izkušenj, povezanih z organizacijo dobave. Trgujejo le z namenom ustvarjanja pozitivne razlike v ceni pogodb. Ker se situacija s presežki nafte ne bo tako hitro umaknila s trga, se sedaj rušijo tudi cene naslednje terminske pogodbe za mesec junij.

Okoli tega dogajanja bo v naslednjih mesecih še kar nekaj predvsem pravnih vprašanj. Da gre lahko cena nekega finančnega instrumenta pod ničlo, namreč pomeni nastanek nove vrste tveganja, s katerim se do sedaj nismo soočali. Običajno se namreč pričakuje, da je tveganje lastništva finančnega instrumenta (long pozicije) navzdol omejeno z ničlo. Izgubiš lahko pač toliko kolikor si vložil, več pa ne. Izkazalo se je, da tokrat temu ni tako. Kaj to pomeni za oblikovanje cen teh terminskih pogodb v prihodnje? Kako pravilno oceniti to novo tveganje? Koliko se bodo vlagatelji še pripravljeni ukvarjati s temi instrumenti? Kaj negativna cena pomeni za investicijske sklade, ki imajo take instrumente v svojem portfelju (npr. United States Oil Fund LP), oz. ali gre lahko tudi čista vrednost sredstev takega sklada v nekem trenutku pod ničlo in kaj to pomeni za male vlagatelje v skladu? Gre za popolnoma novo situacijo v finančnem svetu, ki že ponuja vprašanja ali se kaj takega lahko razširi tudi na druge vrste finančnih instrumentov?

Nezdrava situacija je seveda do neke mere posledica izrednih razmer zaradi upočasnitve svetovne trgovine in posledičnega začasnega padca porabe nafte, delno pa je tudi posledica nečesa bolj škodljivega. Gre za neodgovorno vodenje politike poceni denarja s strani centralnih bank. Presežna ponudba nafte je tudi kolateralna posledica konstantnega priliva poceni denarja v naftno industrijo s strani vlagateljev, ki iščejo še tisto malo pozitivnega donosa, ki ga je na trgih sploh moč najti v tej rušilni poplavi centralnobančne likvidnosti, ki traja že deset let. V industriji torej kljub pet let trajajočemu drsenju cen nafte (poleti 2014 je bilo treba za sodček WTI plačati cca 100 USD, danes pa manj kot 20 USD!) ne prihaja do prilagajanja proizvodnje, saj je na razpolago dovolj vlagateljskega denarja in poceni kreditov, ki vzdržujejo neprofitno proizvodnjo oz. po domače zombi podjetja. Če se s politikami umetne, presežne likvidnosti ne bo prenehalo, bomo to kar se dogaja v naftnem sektorju občutili še kje drugje. Ali ni pravzaprav nekaj paradoksalno lepega v dejstvu, da presežek denarja ne povzroča rasti cene, temveč njen padec pod ničlo?

Peter Mizerit

Vodja službe za upravljanje tveganj