STROKOVNI ČLANKI

Po mesecu dni le dočakali nekaj zelene barve

Vmesna cona oz. boj za izgubljeno ozemlje.

Borze so naposled dočakale pozitivni odboj, ki smo ga napovedali v našem predhodnem članku. Negativna panika, popolna razprodaja in posledično globoko »oversold« območje so bili namreč v zaključku predhodnega tedna že tako izraziti, da je bil odboj v drugo smer samo še stvar dneva. Nobeno dogajanje se namreč ne odvija v ravni črti, borze pa še najmanj. Na grafu lahko vidite kako je nivo bikovsko (pozitivno) razpoloženih vlagateljev prejšnji teden hitro in dramatično upadel na zgodovinsko nizke ravni. Na borzah praktično ni bilo več optimistov.

Seveda so pri preobratu precej pripomogli tudi monetarno-fiskalni ukrepi s strani vlad posameznih držav in centralnih bank. Te so obljubile neomejeno pomoč pri zagotavljanju likvidnosti predvsem obvezniških trgov. Ti so namreč v zadnjih dneh, vsaj kar se korporativnih in »junk« obveznic kazali res grdo sliko. Skorajda nemogoče je bilo karkoli iz tega segmenta sploh prodati oz. dobiti vsaj indikativno ceno. Tukaj je bilo ponovno moč lepo videti, kakšen špekulativni kazino so postali kapitalski trgi. Dokler vse raste, so vsi pripravljeni biti zraven, ko se začnejo pojavljati prvi minusi pa bi vsi bili radi v denarju in nemudoma zapustili igro. A gospodarstvo tako ne more delovati. Podjetja v svoji lastniški in dolžniški strukturi ne potrebujejo »gamblerjev«, ki bi se takoj umaknili v primeru najmanjše izgube, temveč stabilne dolgoročne lastnike, ki so pripravljeni podjetja podpirati tudi v času krize in zagotavljati kapital, ko je to potreba. Zaradi presežka poceni kapitala, kot posledica ekspanzivnih monetarnih politik zadnjega desetletja, pa je v finančnem sistemu prisotnih vse več dnevnih špekulantov s sposojenim kapitalom (margin trading, high-frequency trading, risk-parity trading), ki na trgih predstavljajo nestabilnost ravno v najmanj primernem času. Iz lekcije leta 2008 se definitivno nismo popolnoma nič naučili, temveč potencialne napake le še povečali.

Davkoplačevalci bodo tokrat morali še globlje seči v žepe, da bodo reševali zavožene projekte, tudi take, ki bodo sedaj seveda pod krinko koronavirusa popolnoma neupravičeno prosili za pomoč. Primer tega je denimo ameriški Boeing, ki je v zadnjih petih letih za nakupe lastnih delnic zapravil preko 50 milijard USD (za to je najemal celo posojila), sedaj pa poziva državo za likvidnostno pomoč. Podoben primer so korporacije, ki ponujajo turistična križarjenja. Skoraj vse po vrsti so zaradi plačevanja nižjih davkov registrirane v davčnih oazah (Bahami, Bermuda, Kajmanski otoki), v času krize pa začnejo hitro lobirati, da bi davkoplačevalski denar iz tistih držav, ki davke dejansko pobirajo stekel tudi do njih.

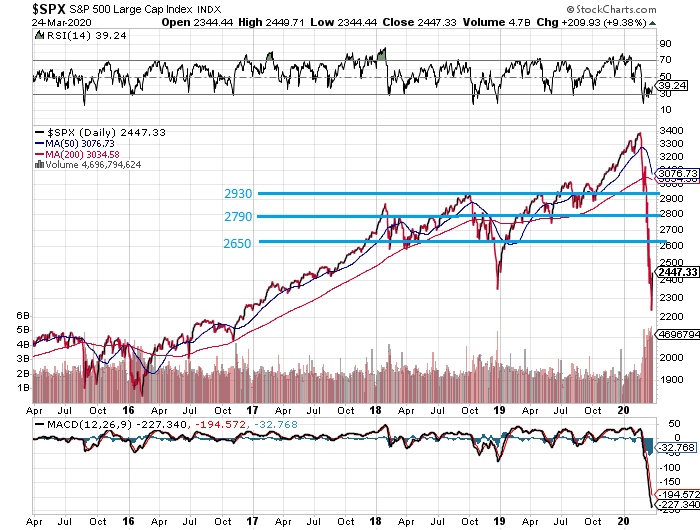

Trenutna tehnična slika je sedaj sledeča. Na priloženem grafu indeksa S&P500 smo z vodoravnimi modrimi linijami označili tri pomembna odporna mesta, kjer se utegne ta pozitivni popravek ustaviti. Gre za t.i. Fibonaccijeve ravni, ki predstavljajo 38,2%, 50% in 61,8% odboj med vzpostavljenim začasnim dnom in predhodnim vrhom. Ni rečeno, da bomo do teh ravni sploh prišli, a ti nivoji so najverjetnejši, glede na obseg padca. Šele ko indeks premaga vse tri ravni, se lahko začnemo pogovarjati o morebitnem ponovnem napadu na januarski vrh oziroma ponovni vzpostavitvi bikovskega trenda. A do tja je še zelo dolga pot in glede na tehnično škodo, ki je bila v zadnjih štirih tednih storjena na trgih, skorajda nemogoč podvig. Sedaj je namreč že dejstvo, da recesija bo, fiskalni in monetarni ukrepi jo bodo le nekoliko ublažili, da številke ne bodo tako dramatične, kot so se v zadnjih dneh pojavljale v medijih. Posledično se bo znižala splošna raven profitabilnosti podjetij, to pa je tisto kar šteje pri dolgoročnih vrednotenjih na delniških trgih. Pozna zrela faza gospodarskega cikla se je vlekla že slabi dve leti, koronavirus je sedaj le pospešil sicer neizogiben prihod recesije.

Peter Mizerit

Vodja službe za upravljanje s tveganji