STROKOVNI ČLANKI

Vlagatelji v primežu strahu

Intervencije centralnih bank tokrat v prazno

Naše opozorilo o preveliki borzni evforiji izpred dveh tednov je bilo zelo na mestu. Pomembnejši kapitalski trgi so od takrat na hitro izgubili približno 13% vrednosti. Glavni razlog večinoma vsi pripisujejo širitvi koronavirusa po svetu, predvsem v Evropi in ZDA.

Dejstvo je, da imajo ukrepi za preprečevanje širitve virusa zagotovo določene logistične posledice v danes izjemno globaliziranem gospodarstvu. A težava je predvsem v dejstvu, da je koronavirus naletel na plodna tla predvsem v obliki zelo nadpovprečnih vrednotenj na delniških trgih. Ta visoka vrednotenja delnic niso dopuščala prostora za napake. Visoke premije, ki so jih delničarji plačevali za nakupe v zadnjih letih niso vključevala zadostne varnostne rezerve za morebiten negativen scenarij. In koronavirus je le eden od takih potencialno negativnih dogodkov, ki se je pač v tem trenutku pojavil. Lahko bi bilo tudi kaj drugega.

Nima torej smisla kriviti posameznega vzroka, ker je ta služil le kot sprožilec napetosti, ki so se že dlje časa nabirale v sami strukturi finančnih trgov. Na trgih je zelo veliko špekulativnega kapitala, uporablja se rekordna količina dolgov (margin trading), občutiti je bilo mogoče zelo evforično optimistično vzdušje v smislu »nihče nam nič ne more«. In ravno take, ekstremne okoliščine, so plodna tla za preobrat trenda.

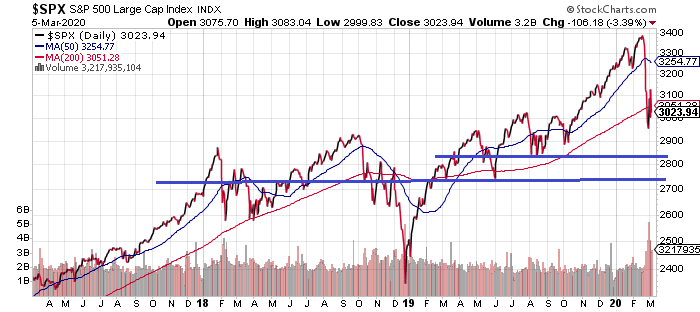

Dejstvo, na katerega opozarjamo tukaj že kar nekaj časa, je da si morajo vlagatelji pri trenutno visokih vrednotenjih delnic obetati dolgoročno izjemno nizke, podpovprečne donose. In to se tudi dogaja. Nemški borzni indeks DAX je denimo v zadnjih dneh padel na vrednost, na kateri se je nahajal že v letu 2015. Nemški vlagatelji so torej že skoraj pet let brez donosa, če zanemarimo prejete dividende. Ameriške borze so izgubile celoten donos, ustvarjen v zadnjem letu in pol, in vprašanje je ali se bo tukaj ustavilo. Gre za posledico neodgovornih monetarnih politik, ki so z manipuliranjem cene in količine denarja ustvarile okolje ničelnih donosov in pri tem vztrajajo. Koordinirane intervencije so se dogajale tudi v minulih dneh, a zaenkrat vlagateljev ne uspejo pomiriti.

Koliko časa bo sedaj to negativno borzno dogajanje trajalo seveda ni mogoče napovedati. Tehnična škoda na borznih indeksih še ni dovolj visoka, da bi lahko zagotovo govorili o medvedjem trendu. Na indeksu S&P500 je sicer velika težava že dejstvo, da smo v zadnjih dneh padli pod 200-dnevno drseče povprečje, zato bo pomembna naslednja podpora pri vrednosti okoli 2.800 točk. Zdrs pod to vrednost pa začne odpirati tudi resna vprašanja ali se morda desetletje trajajoči trend rasti delniških trgov res končuje.

Peter Mizerit

Vodja službe za upravljanje s tveganji