STROKOVNI ČLANKI

Optimizem vlagateljev je neuničljiv

Borze rekordno

Koronavirus je že preteklost. To bi lahko trdili, če bi sodili po gibanju svetovnih borz. Te so namreč po dobrih dveh tednih na stran odrinile vse strahove povezane s hitro širitvijo virusa po Kitajski in izven nje. Borzni indeksi dosegajo nove rekordne ravni, kljub dejstvu, da je kitajsko gospodarstvo v čedalje večjem logističnem krču zaradi posledic epidemije. Praktično vsi komentarji so si bolj ali manj enotni, rast je v prvi vrsti posledica monetarne ekspanzije centralnih bank in nima več nobene povezave s fundamenti v realnem gospodarstvu. Neenotnost je pristona le glede vprašanja kdaj in kako se bo vse to skupaj končalo.

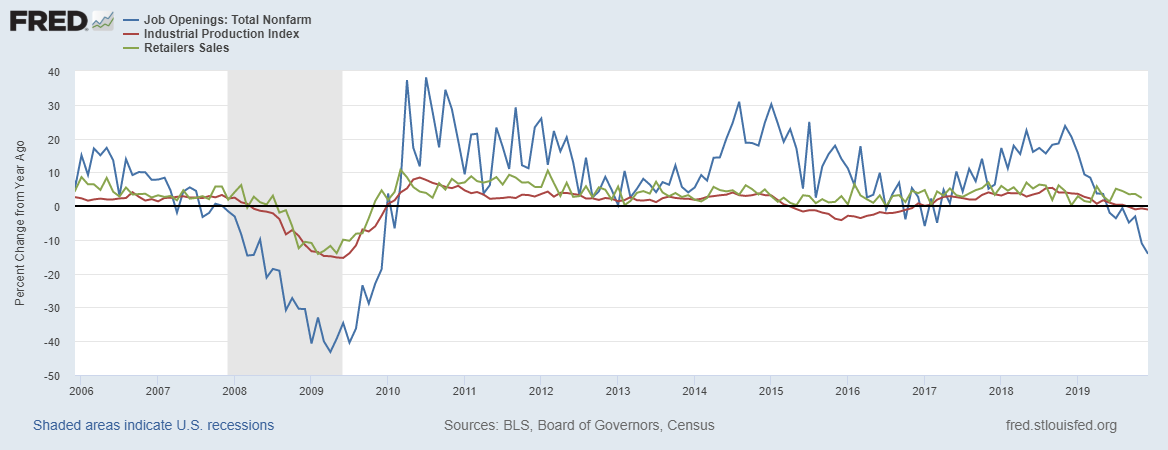

Na priloženi sliki lahko vidite nekaj makroekonomskih podatkov za ZDA. Izbrali smo tri pomembnejše, ki vplivajo tudi na gibanje borz. Modra črta prikazuje »job openings« kar bi lahko prevedli kot število novih oglasov za delovna mesta. Vidite lahko, da je konec leta 2019 ta številka prvič po krizi iz leta 2008 začela močneje upadati. Zaposlovanje v ZDA se torej ustavlja.

Druga linija, rdeče barve, prikazuje indeks industrijske proizvodnje. Tudi ta je konec leta 2019 padel v negativno območje, čeprav je ta padec zaenkrat še skromen. Tako zaposlovanje kot industrijska proizvodnja sta torej vstopila v negativni del cikla. Zaenkrat dokaj močan ostaja segment domačih potrošnikov (retail sales – zelena črta), ta pa je običajno zmeraj zadnji, ki se obrne po tem ko so ostali indeksi že nekaj časa negativni. Potrošnja je namreč močno odvisna od vzdušja in šele nekaj mesecev po tem, ko ljudje začnejo izgubljati službe, začnejo dejansko tudi krčiti svojo potrošnjo.

ZDA, ki so bile v zadnjem desetletju po gospodarski rasti eno najmočnejših gospodarstev se torej prvič soočajo z indikatorji resnejše upočasnitve. To je še posebej problematično, ker se dogaja sredi oz. navkljub izjemno ekspanzivni monetarni politiki. Obrestne mere so rekordno nizko, centralna banka pa izvaja še visoke mesečne repo operacije za vzdrževanje presežne likvidnosti na medbančnem trgu. Vse to bi moralo spodbujati nadpovprečno visoko gospodarsko rast, a očitno je ne več. Kmalu bodo ničelne obrestne mere in neprestani mesečni odkupi obveznic s strani centralne banke nujno potrebni, da se bo gospodarska rast sploh obdržala nad ničlo. Kaže, da bo to nova normalnost.

Peter Mizerit

Vodja službe za upravljanje tveganj