STROKOVNI ČLANKI

Ruski medved na evropskih borzah

V minulem tednu je nedvomno vso pozornost javnosti pritegnil razvoj dogodkov v Ukrajini. Tudi borze seveda niso ostale imune na to dogajanje.

Ne bomo se spuščali v seciranje vojaškega dogajanja in ugibanje, kaj lahko to pomeni za posamezne delnice, ker bi bilo vse skupaj pač le ugibanje brez uporabne informacijske vrednosti. Vojna je tragičen dogodek, predvsem za vpletene nedolžne civiliste, in lahko le upamo, da bosta obe strani ohranili vsaj toliko hladne glave, da se bosta kolikor se bo le dalo izognili masakru in se čim prej usedli za pogajalsko mizo. Na koncu se bodo zadeve itak reševale tam, kar se dogaja pred tem je le pridobivanje pogajalske pozicije posamezne strani.

Seveda je vojaški poseg ruske vojske na ozemlje Ukrajine do neke mere vznemiril mednarodne kapitalske trge. Tudi domača Ljubljanska borza je čutila posledice, predvsem zaradi delnic Krke, ki je močno izpostavljena do ruskega trga. Evropski borzni indeksi so v četrtek v enem samem dnevu izgubili preko 4% vrednosti. Resnici na ljubo, padec niti ni tako dramatičen kot bi lahko bil glede na novice iz Ukrajine, še daleč najslabše so jo odnesle ruske delnice. Proti nekaterim ruskim pravnim in fizičnim osebam so namreč uvedene sankcije, zato je mnogo vlagateljev preventivno razprodalo svoje ruske naložbe. Po tem, ko je ameriški predsednik Biden dal jasno vedeti, da ameriški vojaki ne bodo stopili na ukrajinska tla obenem pa je za Evropo itak jasno, da je bolj kot za strateške poteze sposobna le še za dramo okoli Evrovizije, so ameriške borze trgovalni dan celo zaključile v rahlo zelenih številkah. Dan, ko bo osamljena Ukrajina prisiljena v mirovna pogajanja z Rusijo, najbrž ni več daleč. Vse skupaj pa modro tiho opazuje in ocenjuje Kitajska, ki ima tudi sama ambicije na Tajvanu denimo.

V taki situaciji je nemogoče biti pameten, ker je možnih scenarijev enostavno preveč. Dejstvo je, da je stanje že dolgo pred eskalacijo v Ukrajini dišalo po močni precenjenosti delniških (in tudi nepremičninskih) trgov. Ti so v zadnjem času tudi kazali očitne znake šibkosti, predvsem segment tehnoloških delnic je že kar nekaj mesecev postopoma beležil čedalje večje izgube, kar kaže znake distanciranja dela vlagateljev od vrednotenj tehnološkega balona, ki smo mu bili priča v zadnjih treh letih. To je že samo po sebi klicalo k bolj defenzivnim pozicijam z večjim deležem denarja v portfelju, pa čeprav ta ne nudi nikakršnega donosa. A ničelni donos je vseeno boljši od negativnega. Malokdo ve, da je denimo delnica Facebooka (oz. po novem preimenovan v Meta Platforms) od svojega vrha avgusta lani do danes izgubila skoraj 50% vrednosti. Verjetno denar v primerjavi s tem niti ni bil slaba alternativa, kljub inflaciji. Denar predvsem omogoča fleksibilnost in možnost reagiranja ob povečani volatilnosti. Tudi to lekcijo bodo vlagatelji počasi osvojili.

Izbruh drame na ukrajinsko-ruski meji predstavlja še dodaten katalizator, ki je sedaj nenadoma pospešil odločitve vlagateljev, da svoje premoženje deloma prelijejo v bolj varne oblike naložb. Da se ravno to dogaja je izrazito očitno ob spremljanju cene zlata, ki v zadnjih dneh v nasprotju z večino ostalega premoženja pridobiva na vrednosti. Premije za tveganje so bile zaradi precenjenih delnic enostavno prenizke, zato pojav vsakega novega tveganja povzroči skok te premije, kar pomeni padec tečajev. Kot je običajno v takih kriznih situacijah, na vrednosti pridobiva tudi ameriški dolar.

Za delniške trge bodo morda bolj kot neposredne poteze na terenu pomembni sekundarni učinki tega dogajanja. Cene surovin so zaradi konflikta znova poskočile. Rusija ni le eden največjih izvoznikov energentov, je tudi eden največjih izvoznikov različnih kovin in tudi agrarnih surovin. Rusija je največji svetovni izvoznik žita, Ukrajina pa peti največji. Obetajo se torej nove podražitve energije in hrane. Predvsem cene energentov že prihajajo na nivoje, ki lahko sami po sebi sprožijo pojav gospodarske recesije, saj za mnoga podjetja ti nivoji niso več sprejemljivi. Predvsem iz Italije in Nemčije namreč prihajajo informacije o več kot tri ali celo štirikratnih skokih cen električne energije in plina na mesečnih položnicah. In ti še ne vključujejo zadnjih podražitev zaradi eskalacije vojaškega konflikta. Evropa, ki se je v zadnjem desetletju ob poslušanju pravljic o zelenem prehodu odpovedala energetski suverenosti, se sedaj lahko le drži za glavo. Vsaj v industrijskem sektorju v naslednjih mesecih pričakujemo kar nekaj opozoril »profit-warning«. Gospodinjstvom bo situacijo nekoliko omilil bližajoči se prihod pomladi in s tem za šest mesecev prestavil soočenje s stroški ogrevanja. Jeseni bo morda zgodba drugačna.

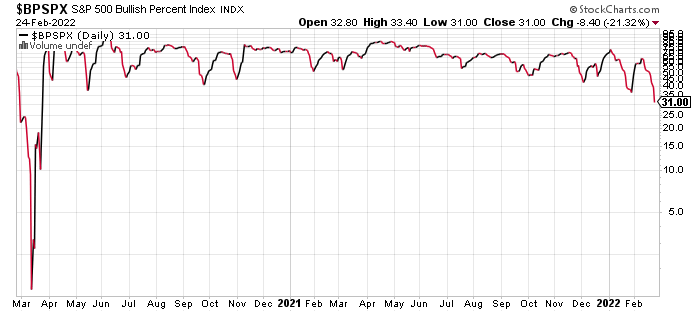

Poglejmo si torej ponovno trenutni sentiment vlagateljev, o katerem smo na tem mestu pisali že v predhodnem poročilu. Na sliki lahko vidite indeks S&P500 Bullish Percent Index. Ta kaže moč bikovsko naravnanih (optimističnih) vlagateljev na primeru ameriškega indeksa S&P500.

Po februarskem pozitivnem popravku, o katerem smo pisali v našem predhodnem članku, se sentiment vlagateljev v zadnjih dneh znova približuje nivojem, ki jih lahko opišemo kot »močan strah«. O pravi paniki sicer še ne moremo govoriti, ker lahko situacijo primerjate z epizodo pojava Covid-19 na skrajno levi strani grafa. Tisto je bila prava panika.

Si pa lahko glede tega vsaj centralne banke nekoliko oddahnejo. Za vse bo zdaj seveda kriva ruska agresija na Ukrajino, ne pa desetletno neodgovorno vodenje monetarne politike. Videli bomo, kakšni signali bodo začeli prihajati iz vrhov monetarnih oblasti, ali jih bo dogajanje morda prisililo v razmislek o upočasnitvi tempa dviga obrestnih mer. To bi lahko navsezadnje vsaj kratkoročno sprožilo določen pozitivni predah na kapitalskih trgih, poleg dejstva da je sedaj ruska invazija na ukrajinski teritorij že izvedeno dejstvo in kot taka za vlagatelje ne predstavlja več elementa negativnega presenečenja. Ravno nasprotno – vsak namig, da se bodo morda usedli za pogajalsko mizo, bo na borzah sprejet zelo pozitivno. Bolj kot zaradi borznega dogajanja pa naj se za pogajalsko mizo čim prej usedejo zaradi ljudi.

Peter Mizerit

Vodja službe za upravljanje s tveganji