STROKOVNI ČLANKI

Padli covidni borzni angeli

Kaj za vlagatelje pomenijo dvigi temeljnih obrestnih mer, korekcija delniških indeksov in morebiten pok balončka tehnoloških delnic?

Zadnje tedne je na borzah pestro. Hitri dvigi temeljnih obrestnih mer ameriške centralne banke, posledični upadi cen obveznic, vztrajna rast cen surovin, korekcija delniških indeksov in mogoče celo pok balončka tehnoloških delnic.

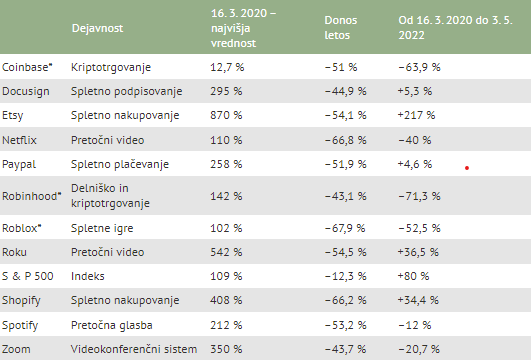

Delnice podjetij, ki so zaradi covida močno poskočile, nekatere tudi za več kot 800 odstotkov, so se sesedle v povprečju za 50 odstotkov od svojih najvišjih vrednosti. Večinoma so njihove cene celo nižje, kot so bile pred začetkom covida.

Vlagatelje zdaj skrbi, ali je to samo začetek kolapsa, podobno, kot se je zgodilo v letu 2000, ali pa je mogoče vseeno to ena boljših nakupnih priložnosti. Čas bo povedal svoje, do takrat pa poglejmo razloge za rast, upad in kakšni so potencialni scenariji za v prihodnje.

Razlogi za rast

Prvi odziv trgov na zavedanje, da covid-19 ni samo klasična gripa, ampak lahko iz nje nastane pandemija, je bil močno negativen – delniški indeksi so hitro izgubili precejšen delež vrednosti, v povprečju so upadli za 30 odstotkov v malce več kot mesecu dni. To je bil eden najhitrejših globalnih upadov cen delnic, hujše je bilo le oktobra 2008 (ves svet v kreditnem krču), oktobra 1987 (hitrost upada) in nekajkrat po poku balončka leta 1929 (največji globalni upadi cen), ko so delniški trgi po svetu popolnoma izgubili zaupanje vlagateljev in posledično izgubili večji del svojih vrednosti.

V nasprotju s prejšnjimi krizami so bili odzivi vlad po svetu hitri in vsaj za finančne trge presenetljivo učinkoviti. Centralne banke so znižale temeljne obrestne mere, se pripravile na dodatno spodbujanje bančnih sistemov v primeru hujše krize, politiki so se pa zazrli v predloge keynesijanske ekonomske politike, ki predlaga močno državno porabo v času takšnih izpadov agregatnega povpraševanja.

Države so se pomoči gospodarstvu lotile različno, precej jih je izbralo pot dejanskega tiskanja denarja z nakazilom na bančne račune državljanov, ki so bili prisiljeni ostati doma, kjer so jim s tem nadomestile izpade prihodka (v veliko primerih so bile spodbude celo višje od izpada prihodka). Spodbude, ki jih porabniki niso mogli porabiti, ker je bil velik del trgovin zaprt, so končale na trgovalnih računih pri klasičnih brokerjih in tudi na kriptoborzah. Namesto obiskovanja kazina in stavnic so se finančni trgi za nekaj časa spremenili v kazino.

Ne samo, da je milijone ljudi prek noči začelo zanimati špekuliranje na borzi, tudi določena podjetja so začela neverjetno hitro rasti – predvsem tista, ki so imela poslovni model prilagojen na točno takšno okolje, kot ga je prinesel covid.

Netflix, Zoom, Coinbase, Shopify in podobni so videli ogromno rast števila novih strank, prihodki so močno narasli, seveda so pa cene njihovih delnic še bolj poskočile.

Kombinacija prostega časa in prostih denarnih sredstev zaradi državnih spodbud pri vlagateljih ter dobrega poslovanja teh podjetij je pripeljalo do zelo hitrih in velikih rasti cen delnic. Hitro rastoča podjetja, ki še niso bila na borzi, so takšno pozitivno okolje izkoristila za rekordno visoke IPO, leto 2021 je bilo rekordno, saj je na ameriški borzi začelo kotirati kar tisoč novih podjetij, globalno pa kar 2.436, ki so od vlagateljev zbrala skoraj 460 milijard dolarjev.

Op.: *delnice teh podjetij so imele IPO v času covida-19.

Op.: *delnice teh podjetij so imele IPO v času covida-19.

Razlogi za upade

Vsa ta evforija (špekulacija?) vlagateljev je poslala cene delnic precej visoko, še posebej v primerjavi s poslovanjem podjetij. Prihodki podjetij so se med covidom-19 v povprečju povečali za približno 15 odstotkov, medtem ko so indeksi po prvotnem upadu skoraj podvojili svojo vrednost in so še na začetku leta bili 40 odstotkov višje kot pred začetkom covida.

Vrednotenjska razmerja, kot sta razmerji P/S in P/E (prvo primerja ceno delnice s prihodki podjetja, drugo pa z dobički podjetja), so med covidom dosegla rekordne ravni, nekatere delnice so presegle vrednost 50-kratnika letnih prihodkov podjetja, kar pomeni, da bi morali počakati 50 let, da se vam naložba v to podjetje povrne – če bi podjetje izplačevalo dividendo v vrednosti sto odstotkov svojih prihodkov. Seveda na vrednotenjska razmerja ne smemo gledati statično, saj prihodki takšnih podjetij hitro naraščajo. Če bi podjetje podeseterilo svoje prihodke, ne da bi cena delnice narasla, bi razmerje P/S postalo precej bolj razumnih pet.

Seveda pa zdaj vse vlagatelje zanima, ali so nekoč visokoleteče delnice že postale podcenjene ali pa bomo priča nadaljevanju velikih upadov. Leta 2000, ko je počil tehnološki balonček, je indeks Nasdaq od najvišjih vrednosti izgubil kar 83 odstotkov vrednosti. To pomeni, da lahko padli covidni borzni angeli od trenutnih vrednosti izgubijo še dve tretjini vrednosti (kot primer, delnica upade s sto ameriških dolarjev za 83 odstotkov, na 17 ameriških dolarjev, v dveh korakih: 100 USD – 50 % = 50 USD, 50 USD – 66 % = 17 USD).

Trenutno dvigovanje obrestnih mer v ZDA se očitno še ne bo končalo tako hitro, saj želi Fed ustaviti inflacijo, kar bo še dodatno povzročalo negativne pritiske na delniške trge. Hkrati višje obrestne mere upočasnjujejo gospodarsko rast, kažejo se tudi znaki ohlajevanja nepremičninskega trga, kjer se je kupna moč prebivalstva zmanjšala zaradi manjše kreditne sposobnosti oziroma dražjih posojil in negativne rasti realnih prihodkov gospodinjstev. Kratkoročno bo centralna banka takšne znake upočasnjevanja ignorirala, vendar se lahko srednjeročno zgodi recesija, kjer bo Fed znova moral prilagoditi svojo monetarno politiko in mogoče spet sledijo nižje obrestne mere.

Vrednotenjska razmerja so se močno znižala, ampak so še vedno precej visoka, zato je malo verjetno, da bodo vlagatelji začeli te delnice kupovati na podlagi podcenjenosti. Na drugi strani so pa napovedi tehnoloških podjetij dolgoročno še vedno zelo dobre – mogoče je bil optimizem vlagateljev upravičen, ampak samo prezgodnji?

Avtor komentarja je Luka Gubo.