STROKOVNI ČLANKI

Whatever it takes

Julij je bil prelomen mesec za Evropsko Centralno banko in monetarno politiko Evropske Unije. V četrtek, 21. julija je ECB dvignila vse tri obrestne mere za 0,5 odstotne točke. Monetarna politika evroobmočja se torej prvič po letu 2014 umika iz območja negativnih obrestnih mer. Tri pomembne obrestne mere pod vplivom ECB so:

- 1. Deposit facility (kratkoročni depoziti poslovnih bank pri centralni banki) – premik iz -0,5% na 0%;

- 2. Main refinancing operations (ključna obrestna mera) – premik iz 0% na 0,5%;

- 3. Marginal lending facility (kratkoročna likvidnostna posojila poslovnim bankam) – premik iz 0,25% na 0,75%.

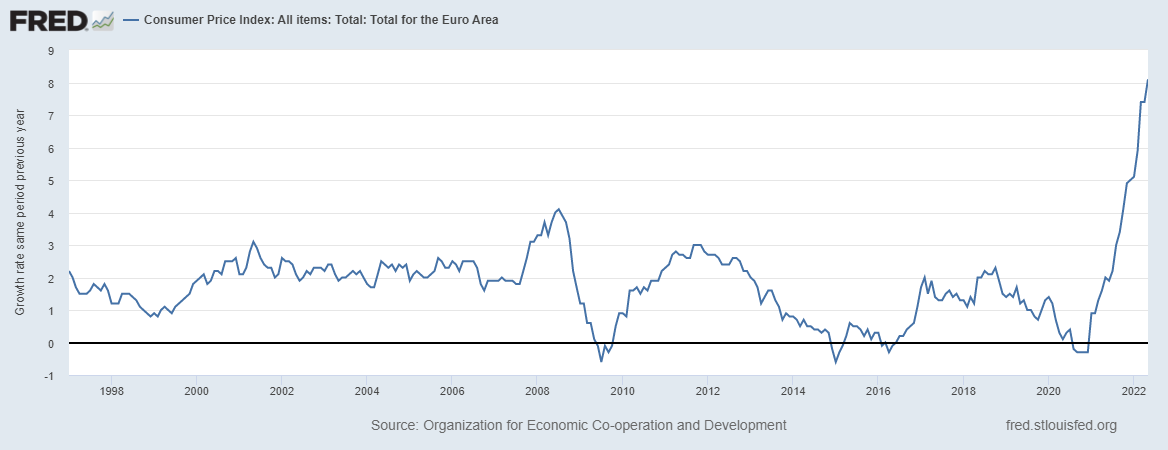

Zakaj je do dviga obrestnih mer prišlo? Odgovor je en sam in je zelo lepo viden na priloženi sliki, ki kaže medletno stopnjo rasti inflacije (CPI = Consumer Price Indeks) v evroobmočju. Po več kot dvajsetih letih relativno nizke inflacije, ki se je občasno spogledovala celo z deflacijo, je v letu 2021 prišlo do dramatične eksplozije rasti cen. Centralne banke tega efekta niti približno niso predvidele in sedaj močno zamujajo z ukrepi v borbi proti prehitri rasti cen, ki medtem že krepko živcira potrošnike in gospodarstvo.

Dvig obrestnih mer ima torej kot edini cilj zaostriti dostop do likvidnosti v finančnem sistemu, kar po domače pomeni podražitev posojil in s tem upočasnitev vseh aktivnosti, vezanih na financiranje, posredno pa nato na ohladitev gospodarske aktivnosti in potrošnje. Ti ukrepi naj bi nato z določenim zamikom povzročili umiritev rasti cen.

Druga pomembna odločitev ECB je bila najava novega programa nakupa obveznic TPI (Transmission Protection Instrument). Ta odločitev potrebuje nekaj več razlage ozadja, da bo razumevanje nekoliko lažje. Kot veste, je ECB do konca letošnjega junija še izvajala program monetarnega popuščanja (QE – Quantitative Easing) na način, da je na trgu kupovala državne obveznice posameznih držav EU, do neke mere pa tudi obveznice zasebnih korporacij. S temi nakupi je skušala dodatno pomagati k vzdrževanju ugodnega okolja za financiranje (beri: nizkih obrestnih mer in enostavnega dostopa do možnosti zadolževanja tako za države kot za korporacije). Z junijem so se ti nakupi končali, ker so se morali, če je želela ECB nato z julijem izvesti prvi dvig obrestnih mer.

Zaradi obsežnih nakupov obveznic s strani ECB v preteklih letih je večina teh obveznic v očeh vlagateljev veljala za varne, zato so bile razlike v ceni (in posledično donosnosti) med njimi relativno nizke, ne glede na boniteto izdajatelja. Po domače povedano, med nemško in italijansko državno obveznico ni bilo velike razlike, kljub temu da je Italija, kar se tiče javnega dolga, v relativno slabšem stanju. Sedaj, ko je ECB te nakupe obveznic zaključila, so vlagatelji seveda začeli delati razliko med tveganimi in manj tveganimi obveznicami, najbrž ste že slišali za termin »spread«. Razlika med zahtevanim donosom za nemško oz. italijansko obveznico se je v zadnjih mesecih tako več kot podvojila. Ponovno so se obudili tudi stari strahovi o fragmentaciji EU. Ker torej obstaja resna nevarnost, da bodo vlagatelji zapustili trg italijanskih obveznic, če ta ne bo več imel garancije nakupov s strani ECB, je ECB pripravila nov program, imenovan TPI.

Ta program naj bi bil v pomoč pri prehodu iz ekspanzivne v nevtralno in nato bolj restriktivno monetarno politiko na način, da bi preprečil pretirane deviacije na trgu obveznic (beri: naraščanje »spread-a« med obveznicami manj tveganih in bolj tveganih držav EU). Osnovni cilj programa je opraviti začasne nakupe obveznic posameznih držav, če se bodo le-te v določenem trenutku znašle v poslabšanem položaju financiranja, ki ne bi bil odvisen do fundamentalne narave in okoliščin posamezne države, ampak zaradi »neoptimalnega« delovanja tržnih udeležencev. Pogoji, da bo ECB kupovala samo obveznice posamezne države v težavah, so sledeči:

1. Država mora spoštovati proračunsko politiko in omejitve EU;

2. Država mora vzdrževati makroekonomsko ravnotežje in spoštovati priporočila EU glede vodenja javnih financ;

3. Država mora zagotavljati dolgoročno vzdržnost javnih financ.

ECB bo po novem bolj restriktivno monetarno politiko izvajala na način, da bo poleg dviga obrestnih mer v svojem portfelju zmanjševala količino obveznic večine držav, a hkrati, če bo potreba, občasno povečevala količino obveznic tistih držav, pri katerih bi se »spread« začel prekomerno povečevati. ECB bo torej zaostrovala denarno politiko, dokler inflacije ne spravi v bližino ciljnih 2% letno, program TPI pa ima namen, da v tem obdobju prepreči morebiten nastanek kreditne krize posameznih prezadolženih držav. Največji pričakovan efekt tega programa je v bistvu že sama njegova napoved, ki naj bi delovala odvračilno v razmerju do raznih finančnih špekulantov, ki bi želeli staviti na bankrot posameznih visokozadolženih držav EU zaradi rasti obrestnih mer.

Seveda je to politično izjemno spolzek teren, saj bo ECB sedaj zagotovo deležna še glasnejših kritik, da pomaga le še prezadolženim državam na račun tistih, ki imajo javne finance kolikor toliko v redu. In zanimivo bo opazovati, kako bo ECB, ki ni politično telo, dosegla spoštovanje zgoraj omenjenih treh kriterijev za izvajanje programa TPI ravno pri državah, ki so z vidika dolga problematične. Kaj pa evro? Ta je samo letos proti dolarju denimo izgubil 10% vrednosti. Kolikšna bo njegova vrednost, če bo ECB iz svoje bilančne vsote odstranjevala nemške, avstrijske in nizozemske obveznice in jih nadomeščala z italijanskimi, španskimi in portugalskimi? Je dolgoročna strategija ECB, da postane neke vrste »slaba banka«? Kakorkoli že, surealna politika negativnih obrestnih mer se naposled poslavlja tudi v evroobmočju.

Peter Mizerit

Vodja službe za upravljanje tveganj