STROKOVNI ČLANKI

Run to the hills

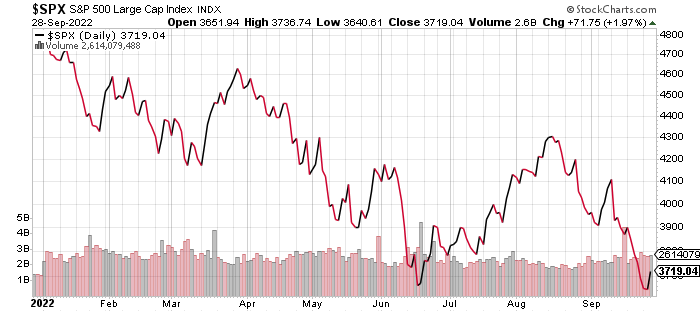

V našem avgustovskem poročilu smo komentirali poletni popravek delniških tečajev na borzah in opozorili, da se utegnejo trgi v naslednjih tednih znova obrniti navzdol. To se je tudi zgodilo in danes lahko opazujemo, kako se je celotna poletna rast preprosto stopila. Poglavitni delniški indeksi (na sliki ameriški S&P500) so se vrnili na izhodišče pred popravkom, ki se je začel v sredini junija.

Zakaj se je dogajanje odvilo v tej smeri? Že 4. avgusta smo izrazili naše presenečenje nad pričakovanji vlagateljev, ki so se pojavljala v medijih glede tega, da bo ameriška centralna banka v kratkem prenehala dvigovati obrestne mere oz. jih celo začela zniževati. Iz besed guvernerja FED tega preprosto ni bilo moč razbrati, zato nam ni bilo jasno, od kod je taka interpretacija prišla na trge in povzročila poletni izbruh mini-optimizma. Še več, opozorili smo, da so tiskovne konference FED v zadnjih mesecih vse bolj ostre v smislu boja zoper inflacijo. Celo tako ostre, da Jerome Powell novinarjem odkrito pove, da je za zbijanje inflacije pripravljen tolerirati tudi nižjo gospodarsko rast in višjo brezposelnost. Vsakemu vlagatelju bi moralo biti ob teh besedah jasno, da bo FED z zaostrovanjem monetarne politike izsilila recesijo, ker je to v tem trenutku edini način za čim-prejšnjo zajezitev inflacije.

Ker delniški trgi julijskih in avgustovskih opozoril FED niso vzeli dovolj resno, je bil Jerome Powell prisiljen uporabiti palico. Ni mu preostalo drugega, kot da v septembru še bolj jasno pokaže svoj novi obraz monetarnega jastreba. To je tudi storil in z drugim zaporednim dvigom obrestnih mer v višini 0,75 odstotne točke 21. septembra tudi izdatno podkrepil s še bolj ostrimi toni, da le ne bi kdo preslišal. Tokrat so, kot kaže, trgi njegove besede le vzeli bolj resno. Rast obrestnih mer se bo ustavila šele, ko se bodo finančne razmere dovolj zaostrile. Eno od meril zaostrovanja je tudi situacija na delniških trgih. Da ne dolgovezimo: Powell je želel dati jasno vedeti, da če bodo trgi rasli, bodo rasle tudi obrestne mere. Zdaj pa izbirajte…

Vlagatelji, ki so v zadnjih letih borzo jemali kot prostor za neomejeno špekulacijo, ker je denar pač zastonj in torej ni druge alternative kot delnice, sedaj presenečeno ugotavljajo, da so jim centralne banke pravzaprav čez noč obrnile hrbet. Vrednotenja v teh evforičnih časih niso bila pomembna, prevladujoče sprejeto je bilo namreč prepričanje, da je bodoči donos popolnoma neodvisen od cene delnice. Večje napake vlagatelj v svoji karieri ne more storiti. Če razumete, da cena, ki jo plačate, determinira vaš bodoči donos, potem ste osvojili lekcijo, sicer jo boste ponavljali, dokler vam to ne bo jasno.

Kratkoročno, tehnično gledano smo sedaj sicer znova v precej »oversold« razmerah, kar pomeni, da krajši in manjši pozitivni popravek delniških tečajev ni izključen. A trend je žal kot kaže, sedaj potrjeno negativen. Večina pomembnih borznih indeksov je v minulem tednu konkretno zakorakala v medvedji trend (splošno sprejeto to pomeni vsaj 20% od predhodnega vrha). Kljub tem padcem ugotavljamo, da delnice, fundamentalno gledano glede na kazalnike vrednotenja še niso poceni. So vsekakor cenejše kot v zadnjem letu ali dveh, če je to komu v uteho izrazito poceni pa še niso. Smo v nekem vmesnem teritoriju, kjer so se prvi padci do sedaj zgodili bolj kot reakcija finančnih trgov na pričakovano zaostrovanje denarne politike. Vendar pravega vpliva tega zaostrovanja do danes v realnem gospodarstvu še ni bilo čutiti. Gospodarska aktivnost in zaposlenost sta bili v prvi polovici leta in tudi še čez poletje razmeroma dobri. Efekt ukrepov centralnih bank se običajno čuti z zamudo od 6 do 12 mesecev. In prav v to obdobje vstopamo sedaj. Upočasnjevati se bodo začeli veliki, obrestno občutljivi, sektorji gospodarstva kot so nepremičnine in trajne potrošne dobrine. Dnevno dogajanje na borzah bodo zaznamovali »profit warnings« (Fedex in Ford sta pred dnevi odprla sezono). Pričakovati je, da se bo posledično začelo slabšati tudi stanje na trgu dela, kar bo seveda povratno vplivalo na manjši optimizem potrošnikov. Centralne banke bodo naposled dosegle svoje, to je upočasnitev gospodarske rasti oz. kar verjetno recesijo. V soočenje s to fazo sedaj vstopajo delniški trgi.

Za vlagatelje je vse večja težava v tem, da se ponujajo čedalje bolj zanimive alternative. Če smo pred letom dni tarnali, da v bankah ali v obveznicah praktično ni mogoče dobiti pozitivnega donosa, je danes zadeva popolnoma drugačna. Najti skoraj 4% letni donos pri denimo desetletni državni obveznici niti ni več misija nemogoče. In to seveda sedaj potiska zahtevane donose na delniških trgih navzgor (in posledično tečaje delnic navzdol). Zaradi hitre spremembe obrestnih mer kot ključne cene denarja se dogaja »repricing« oz. prevrednotenje vseh oblik premoženja, ki se prilagajajo novi monetarni realnosti. To ima nekaj negativnih posledic za trenutne vlagatelje, ki morajo to prilagoditev prenašati v obliki slabih trenutnih donosov, obenem pa pozitivne posledice za bodoče vlagatelje, ki se jim zaradi nižjih cen obetajo boljši dolgoročni povprečni donosi. Preprosto povedano, za nami so časi, ko ni bilo pametno sprejemati tržnega tveganja, pred nami pa so časi, ko bomo za sprejemanje tega tveganja primerno nagrajeni. Nismo še čisto tam, smo pa na dobri poti.

Peter Mizerit

Vodja služe za upravljanje tveganj