STROKOVNI ČLANKI

Let's fight the FED

Pozitivni naboj na delniških trgih vztraja tudi v prvih dneh februarja. Odboj od dna, ki se je plaho začel konec lanskega septembra na vrhuncu panike zaradi rasti obrestnih mer in je bil takrat s čisto tehničnega, »oversold« vidika tudi pričakovan, se počasi razvija v mini-evforijo. Kratkoročno smo že precej v »overbought«, evforičnem območju obnašanja vlagateljev.

Vsa zgodba se podobno kot lani poleti dogaja okoli pričakovanj, da se bodo centralne banke že letos iz restriktivne pozicije obrnile nazaj v ekspanzivno (FED pivot). V zadnjih tednih k tej narativi precej dodaja tudi hitro padajoča inflacija, zaradi česar se vzpostavlja sentiment, da je inflacijski vrh že za nami. Če se bo to izkazalo za napačno, bo to zelo draga napaka.

Prvega februarja je po rednem sestanku Federal Reserve svoje mnenje o tem povedal tudi guverner Jerome Powell. Osnovno obrestno mero je dvignil za pričakovanih 0,25 odstotne točke na 4,75%. Ton v izjavi FED je bil v skladu z dosedanjimi, torej razmeroma restriktiven: »The Committee anticipates that ongoing increases in the target range will be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time«. V naslednjih mesecih lahko torej pričakujemo še kakšen dvig, razen če ne pride do nenadnih, zelo negativnih dogodkov. Končna pričakovana višina obrestnih mer v ZDA zaenkrat ostaja v rangu med 5% in 5,25%. Tudi Evropska centralna banka je včeraj dvignila obrestno mero, in sicer za 0,5 odstotne točke, ter napovedala še en podoben dvig v naslednjem mesecu.

Zdi se torej, da se FED zaveda nevarne značilnosti inflacije, da se pojavlja v več zaporednih udarcih. Prvi padajoči inflacijski podatek še ne pomeni, da je ta definitivno premagana. Inflacija je pač enačba, ki se primerja s podatki izpred leta dni, in to obdobje se konstantno premika. V določenem momentu so take primerjave zelo ugodne, a že po nekaj mesecih se to lahko spremeni. FED trenutno sporoča, da se zaveda bremena preteklosti iz sedemdesetih let. Če ponovi takratno napako in na prve znake umirjanja inflacije odgovori s ponovnim sproščanjem monetarne politike, potem se lahko zgodi, da bo inflacija problem še naslednjih pet let. Zaradi tega FED daje vedeti, da bo restriktivna pozicija potrebna dlje časa: »We're going to be cautious about declaring victory and ... sending signals that we think that the game is won, because we've got a long way to go.«

Borzni trgi tega sporočila ne jemljejo več resno. Verjamejo, da bo FED popustila pritisku in že letos tudi prvič znižala obrestno mero. Gre torej za boj med pričakovanji kapitalskih trgov, ki že izsiljujejo znižanje obrestnih mer in guvernerjem FED, ki vztraja, da še ni čas za debato o znižanju. »Don't fight the FED« je bil pogost komentar v zadnjem desetletju, ko je centralna banka obrestne mere konstantno zniževala. Tržni udeleženci so očitno zbrali dovolj poguma in boj proti FED postavili v ospredje svojih naložbenih politik.

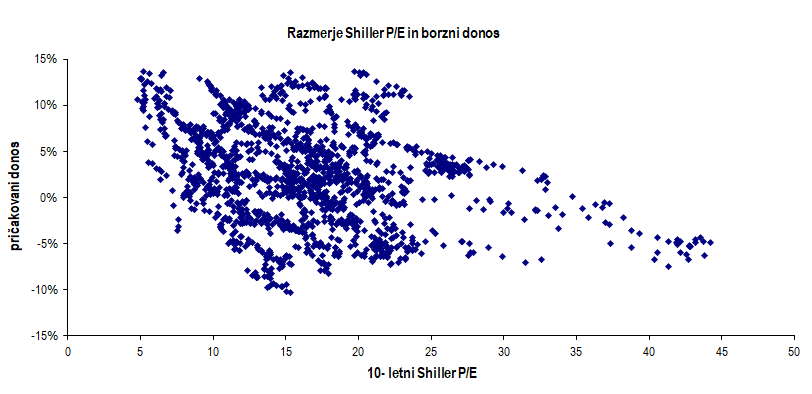

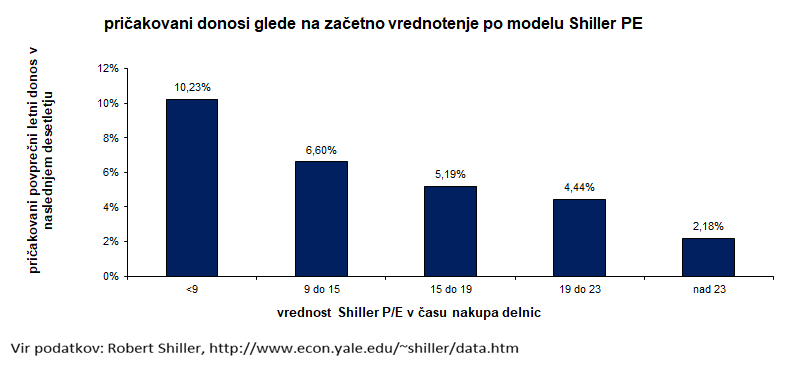

Nam je vseeno, kakšno je dnevno medijsko dogajanje, mi ocenjujemo naložbene priložnosti glede na donose, ki jih ponujajo prevladujoče razmere na trgu. Če za oceno bodočega donosa uporabimo denimo ciklično prilagojeni Shillerjev kazalnik večkratnika dobička (Shiller CAPE), lahko izračunamo, kaj se nam obeta pri trenutnih delniških vrednotenjih. Na priloženih slikah lahko vidite razporeditev zgodovinske donosnosti 10-letnih intervalov glede na štartno vrednost kazalnika Shiller P/E. Višja vrednost tega kazalnika pomeni, da mora vlagatelje sprejeti verjetnost nižjega bodočega povprečnega letnega donosa.

Pri trenutni vrednosti kazalnika Shiller P/E 30 (za ameriški borzni indeks S&P500) se vlagatelji torej lahko nadejajo v povprečju cca 2% letni delniški donos tega indeksa v naslednjem desetletju z vključeno dividendo (pozor: to ne pomeni 2% linearno vsako leto, temveč letno povprečje obdobja, sestavljeno iz večjih in manjših padcev in rasti v obdobju desetih let). V času ničelnih obrestnih mer (torej slabo leto dni nazaj) se je morda to komu še zdelo sprejemljivo, danes pa lahko z desetletno državno obveznico denimo dobite praktično netvegan letni donos v višini nekje med 3,5% in 4% letno. Lestvica za zahtevano delniško donosnost se je torej premaknila precej navzgor, kar pomeni, da se bodo morala po našem mnenju vrednotenja precej spustiti, da bodo delnice ponujale ustrezno nagrado za prevzemanje tveganj. Zdi se, da je trenutno obnašanje vlagateljev še globoko pod učinkom miselnosti iz časa ničelnih obrestnih mer.

Peter Mizerit

Vodja službe za upravljanje tveganj