STROKOVNI ČLANKI

The year of living dangerously

Prenos oblasti brez zapletov

Inavguracija novega ameriškega predsednika Josepha Bidna je za razliko od razglasitve volilnih rezultatov pred dobrim tednom dni, minila mirno in slovesno. Borze so se večinoma odzvale pozitivno, sicer pa neustavljivo rastejo že vse od začetka novembra, ko je strahove vlagateljev razblinila novica o odkritju učinkovitega cepiva proti novemu koronavirusu.

Obnašanje finančnih trgov v času izbruha epidemije je pravzaprav paradoksalno. Po sicer krajšem preplahu takoj ob začetku širjenja nove bolezni, so kapitalski trgi v vsega nekaj mesecih že nadoknadili izgubljeno. Žalostna statistika umrlih narašča, še hitreje pa rastejo delniški tečaji. Zdi se, kot da se vlagateljem skorajda ne bi mogla zgoditi boljša zgodba, kot je pojav koronavirusa. Še več, najbolj špekulativne oblike premoženja so pritegnile največje zanimanje vlagateljev.

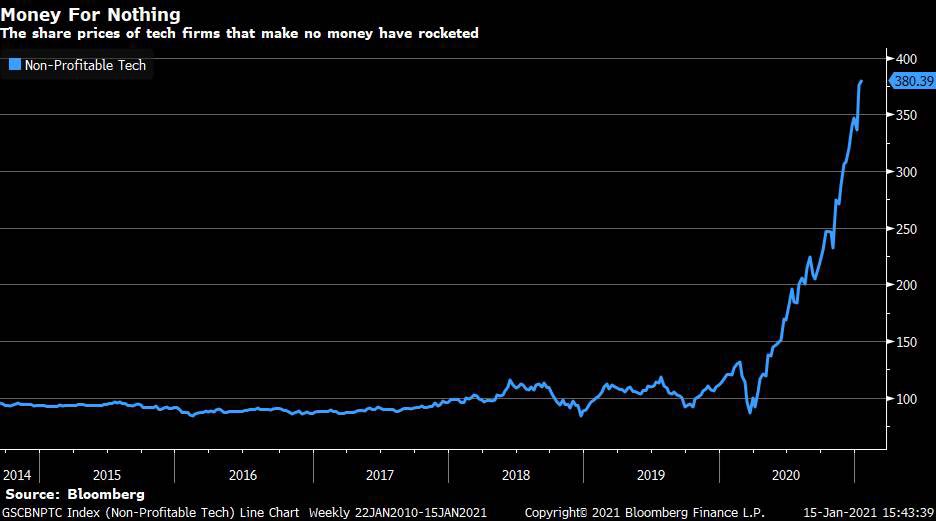

Večina fiskalnih in monetarnih spodbud, ki so namenjene blaženju gospodarskih posledic epidemije tako ali drugače konča na kapitalskih trgih. Najbolj skokovito rastejo predvsem eksotične naložbe, kot so kriptovalute in tehnološki startupi, katerih skupna značilnost je, da je pravzaprav nemogoče oceniti njihovo vsaj približno dejansko vrednost, ker ne ustvarjajo stabilnih denarnih tokov, iz katerih bi bilo mogoče to izračunati. Prevladujejo torej predvsem špekulativni kupci, ki stavijo na dejstvo, da bodo to naložbo jutri lahko nekomu prodali po še višji vrednosti. Lep dokaz tega dogajanja je indeks Goldman Sachs non-profitable tech basket. Gre za košarico tehnoloških podjetij iz ZDA, katerih skupna značilnost je, da še ne ustvarjajo nikakršnega dobička. To samo po sebi še ni problem, za večino startupov namreč to velja. Kar je zanimivo je dejstvo, da so vlagatelji nenadoma iz neznanega razloga za ta podjetja danes pripravljeni plačati štirikrat več, kot pred slabim letom dni. Ta sprememba percepcije je dih jemajoča in je dober pokazatelj prevladujoče evforije na trgih, ta pa pokazatelj obsega presežne likvidnosti.

Ne le, da zabava še traja, pravzaprav postaja vse bolj divja, na negativne posledice tega dogajanja se ne ozira nihče. Najbolj odbito pa je dejstvo, da so glavni sponzorji te veselice ravno centralne banke, ki bi v bistvu morale igrati vlogo racionalnega regulatorja kapitalskih trgov. Seveda nimamo nobenih zagotovil, da ti trendi ne bi mogli vztrajati še nekaj časa, a dobro je vedeti, da je zrak v višinah čedalje redkejši, zaradi česar se je treba prej ali slej vrniti na nižjo točko.

Zadnja moda zbiranja kapitala so t.i. SPAC – Special Purpose Acquisition Vehicle. Gre za prazna, novoustanovljena podjetja, ki od vlagateljev na borzi najprej zberejo denar v obliki prve javne prodaje delnic, potem pa ta denar porabijo za nakup že obstoječega podjetja, pri čemer vlagatelji v SPAC sploh ne vedo katero bo to podjetje. Gre torej za neko obliko obratne javne ponudbe delnic, ko podjetje, ki namerava na borzo tega ne stori preko javne ponudbe ampak tako, da ga prevzame SPAC in na ta način postane javna družba z delnicami, uvrščenimi na borzo. Na priloženi sliki lahko vidite eksplozijo te oblike zbiranja kapitala v zadnjih dveh letih. Oba grafa v tem članku nam lepo kažeta, kako izstopajoče je bilo leto 2020 v kontekstu pridobivanja kapitala za najbolj eksotične in tvegane oblike naložb, kljub eni najhujših globalnih recesij v človeški zgodovini.

![]()

Se pa znotraj borznih trgov vseeno dogaja nekaj zanimivega tudi za tiste, ki se morda z najbolj vročimi zgodbami, opisanimi zgoraj, ne ukvarjajo. V mesecu novembru in decembru so se začeli obračati nekateri trendi, ki so pred tem zaznamovali zadnje leto ali dve. Prvi je močna rast cen surovin. Decembra so skoraj vse pomembnejše surovine beležile dvomestno rast cen. Posledično so decembra borzni indeksi držav izvoznic surovin (denimo Brazilija) presegli rast ameriških borznih indeksov, katerih tehnološka podjetja so dominirala zadnje leto. Tudi sektorska rotacija v zadnjih dveh mesecih preteklega leta je šla v korist energetike (nafta), surovin in finančnega sektorja. Rast cen surovin je morda lahko obet za inflacijske pritiske v nadaljevanju leta in posledično rast dolgoročnega dela krivulje donosov, kar je pozitivno za donosnost finančnega sektorja. A resnejši premik v območje višje inflacije in rast dolgoročnih obrestnih mer, bi lahko na drugi strani predstavljali težavo za visoka vrednotenja delnic na nekaterih razvitih trgih, predvsem ZDA.

Rotacija se je zgodila tudi v debati »Growth vs Value« in »Small Cap vs Large Cap«. Z Growth običajno označujemo delnice, ki dosegajo visoke letne stopnje rasti prihodkov, z Value pa delnice, ki izkazujejo zdrave bilance in nizke fundamentalne količnike relativnih vrednotenj. Večji del preteklega leta so v rasti dominirale Growth delnice z visoko tržno kapitalizacijo. To se je v zadnjih dveh mesecih obrnilo v korist Value delnic, med katerimi je večina v segmentu takih z nižjo tržno kapitalizacijo. Lahko bi torej rekli, da so strategije, ki so v zadnjem letu ali dveh zaostajale (Value Investing), naposled začele dohitevati tiste strategije, ki so bile do sedaj vodilne (Growth Investing). Zaenkrat še ne vemo ali je to resna dolgoročna sprememba trenda, je pa vsekakor potrebna pozornosti.

Peter Mizerit

Vodja službe za upravljanje tveganj