STROKOVNI ČLANKI

Mali proti velikim

Razmeroma monotono borzno dogajanje je v minulem tednu razburkala akcija malih vlagateljev, uperjena zoper finančno elito oz. hedge sklade. Današnji članek je nekoliko daljši, ker je potrebno pri določenih temah malce poglobiti ozadje, se bomo pa naslednjič znova potrudili biti manj naporni.

Dobra dva tedna nazaj je po internetu zaokrožila lista najbolj “shortanih” delnic, ki kotirajo na borzi v New Yorku. Short oz. po slovensko kratka pozicija pomeni, da vlagatelj proda delnice, ki jih pred tem nima v lasti. Na kratko, vlagatelj, ki želi speljati to strategijo si mora delnice najprej sposoditi (običajno za to poskrbi posrednik - borzna hiša) in jih nato lahko proda na trgu. Gre za špekulacijo na padec vrednosti teh delnic. Če bo njihova cena drsela, jih bo ta vlagatelj lahko kupil nazaj po nižji ceni in vrnil borzni hiši, od katere si jih je sposodil. Razlika v ceni predstavlja njegov dobiček. Za vsak dan, ko je v kratki poziciji mora vlagatelj borzni hiši plačevati nek strošek (premijo, oz. predstavljajte si to, kot neke vrste obrestno mero za izposojene delnice). Če se slučajno zgodi, da delnice ne padejo temveč rastejo, jih mora ta vlagatelj kupiti nazaj po višji ceni, kot jih je pred tem prodal, kar zanj pomeni izgubo.

Ker gre za relativno ezoterično strategijo trgovanja je logično, da se je poslužujejo predvsem sofisticirani vlagatelji – večinoma t.i. hedge skladi. In zgodilo se je, da se je del javnosti zbral preko socialnih omrežij in se odločil, da bi prakso “shortanja” kaznoval tako, da bo začel kupovati najbolj “shortane” delnice in na ta način dvignil njihovo ceno in prisilil hedge sklade v velike izgube.

Dejansko se je to začelo dogajati, skupina WallStreetBets, ki šteje že več milijonov članov je uspela preko reddita, twitterja in drugih omrežij mobilizirati množico malih vlagateljev, predvsem mladih. Nakupi določenih delnic (ali call opcij na te delnice) med katerimi je bila v prvi vrsti veriga trgovin z računalniškimi igricami GameStop, je povzročila več deset-kratno rast njenega borznega tečaja. Konec decembra 2020 je bila ta delnica vredna 19 USD, mesec dni kasneje pa preko 300 USD. Taka rast je dejansko ujela nepripravljene nekatere hedge sklade z odprtimi velikimi kratkimi pozicijami.

Prvi se je tako minuli teden zamajal 12 milijard dolarjev težki Melvin Capital. V zadnjem hipu sta ga podprla prijateljska Citadel in Point72, prav tako hedge sklada, in mu pomagala s skoraj 3 milijardnim posojilom, da je lahko pokril del kratkih pozicij. Takoj zatem je nizkocenovna trgovalna platforma Robinhood, preko katere je večina malih vlagateljev kupovala delnice, začasno prekinila trgovanje z njimi. Mnogi so to razumeli kot izdajo in pritisk finančne industrije, ki se je ustrašila taktike malih vlagateljev. Bolj verjetno gre za to, da je močan skok trgovalne aktivnosti prisilil platformo Robinhood v zagotavljanje dodatnih kapitalskih zahtev za trgovanje, za kar so morali dobesedno čez noč poiskati milijardo dolarjev svežega kapitala.

Robinhood je spletna borzna platforma, ki ponuja trgovanje brez provizij, kar je privlačno za male vlagatelje, ki pa se pogosto ne zavedajo, da v takih primerih sami postanejo produkt (enako velja za brezplačno uporabo Googla ali Facebooka). Robinhood namreč prihodke namesto provizij dobiva tako, da podatke o naročilih svojih strank prodaja.... hedge skladom, med katerimi je največji kupec ravno zgoraj omenjeni Citadel. Če je kaj kar bi morali regulatorji prepovedati v vsej tej zgodbi je ravno to, frontrunning sofisticiranih skladov, ki izkoriščajo visokofrekvenčno trgovanje za manipulacijo trga s ciljem pridobiti trgovalno prednost na škodo drugih vlagateljev. In seveda to počnejo z zastonj denarjem, dostopnim na račun velikodušnih politik centralnih bank.

Medtem je aktivnost na socialnih omrežjih podivjala. Angažiranim malim vlagateljem so se začeli pridruževati oz. jih podpirati (morda bi bilo bolje uporabiti izraz izkoriščati) tudi nekateri znani milijarderji in drugi hedge skladi, ki seveda takoj zavohajo kri in možnost zaslužka. Zdi se kot da se je začel lov na glave. Hedge skladi so dobili črno piko, kot tisti del finančne industrije, ki je najbolj profitiral na račun davkoplačevalsko sponzoriranih reševalnih paketov (bailout) in ničelnih obrestnih mer, po katerih si trenutno lahko sposojajo milijardne vsote posojil in z njimi “zastonj” trgujejo na borzah. V zadnjih dneh je dogajanje pritegnilo tudi pozornost regulatorjev trga in politikov, ki seveda zagotavljajo, da “budno” spremljajo razvoj situacije.

Nam se vse skupaj, ne glede na medijski spin o boju “davida proti goljatu”, pravzaprav zdi kot razmeroma naraven razvoj oz. eskalacija dogajanja, na katerega na tem mestu opozarjamo že več let. Ekspanzivna monetarna politika z ničelnimi obrestnimi merami in poseganjem na finančne trge močno vpliva na obseg špekulativnosti finančnih transakcij. Poplava denarja se steka večinoma v roke 1% najbogatejših, ki so danes virtualno bogatejši kot kadarkoli pred krizo, medtem ko del javnosti zaradi epidemije brez dela sedi doma in čaka na mesečni ček usmiljenja, da lahko kupuje hrano in plačuje položnice. Gre za nekaj podobnega, ko je bilo gibanje OccupyWallStreet, le da protestniki tokrat ne protestirajo na ulicah in trgih, temveč tekmujejo na borzah s strategijami, ki so jih do sedaj uporabljali le profesionalni vlagatelji.

Ne gre se slepiti, velika večina teh “bojno razpoloženih” vlagateljev bo na koncu v tej zgodbi izgubila svoja vložena sredstva, ker delnic, ki jih kupujejo v neki točki ne bodo uspeli prodati naprej po tako visokih cenah. To se v bistvu v zadnjih dneh že dogaja, ko se situacija vsaj na videz počasi umirja. A zdi se, da jih to niti ne skrbi, ker je bil glavni motiv te aktivnosti boj proti privilegirani finančni eliti. Zagotovo je v ozadju tega dogajanja tudi precej manipulacije, naivni mali vlagatelji, ki so vstopili v to igro z idejo pravičniškega boja, pa bodo kolateralne žrtve. Žal YOLO investiranje (“You Only Live Once”) res ni pameten način upravljanja svojega premoženja.

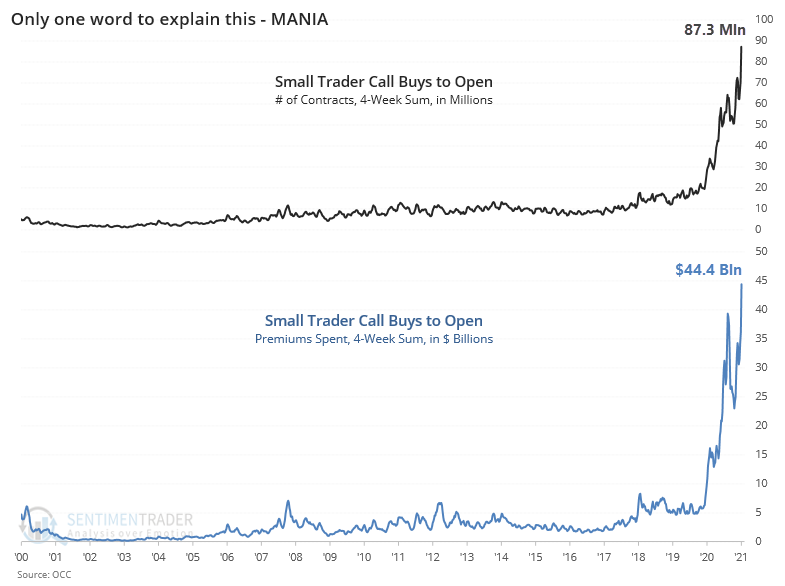

Centralne banke lahko sedaj v živo opazujejo kar so skuhale. Ker je likvidnosti na trgih preveč in traja predolgo časa, so ti poleteli in se močno odmaknili od fundamentalnih indikatorjev vrednotenj. Predvsem to velja za ameriške, kjer se tudi odvija aktualna zgodba. Več kot 100% dnevna rast delnic manjših, manj znanih podjetij, ki so poleg tega še pogosto v poslovnih težavah, je obenem pokazatelj, da je trg vse bolj pod vplivom impulzivnih vlagateljev kot tistih racionalnih. Nestabilnost finančnega sistema narašča. Kar se nas tiče dodajamo le opozorilo, da v zadnjih tednih krivulje rasti določenih indikatorjev sentimenta prehajajo v parabolično fazo. V predhodnem članku smo vam že prikazali dva taka, tokrat lahko omenimo še denimo obseg dolga za trgovanje na borzi (margin debt) ali pa morda nakupe delniških call opcij, kar lahko spremljate na priloženi sliki (vir: sentimentrader). Z eno besedo: previdno!

Percepcija javnosti, da je sistem ustvarjen le za vzdrževanje premoženja in moči privilegiranih slojev, je bila zmeraj sprožilec sprememb. Ker centralni bankirji sedaj počasi prevzemajo v svoje roke tudi pomembne politične funkcije (Yellen, Draghi) lahko sklepamo, da prevzem vzvodov oblasti s strani finančne elite še dodatno utrjuje to precepcijo. Izhod iz te situacije je le eden: normalizacija (dvig) cene kapitala. Obrestne mere ne smejo biti umetno nizke, ker to povzroča špekulativno obnašanje in zaporedne finančne balone, njihove posledice pa nato pokrivamo na skupni račun državnih blagajn. Šele ko bo kapital imel svojo ceno, bo finančno špekuliranje omejeno, gospodarska rast pa veliko bolj stabilna (čeprav nižja).

Peter Mizerit

Vodja službe za upravljanje tveganj