STROKOVNI ČLANKI

Kratka zgodovina recesij v ZDA

V zadnjih petdesetih letih se je v ZDA zvrstilo šest recesij, pri čemer zadnje COVID-19 recesije ne upoštevam, saj po mojem mnenju ne sodi med klasične recesije, kar bom tudi podrobneje obrazložil v nadaljevanju. Vsaka recesija je po svoje posebna. Skokovita rast cen nafte v krizi leta 1973 v povezavi z borznim zlomom v obdobju 1973-1974 je vodila v stagflacijsko recesijo. V zgodnjih osemdesetih letih smo bili priča dvojni recesiji po tem, ko je Federal Reserve (FED) na visoko inflacijo odgovorila z dramatičnim zvišanjem obrestnih mer. Inflacija je bila znova tudi posledica naftnega šoka po iranski revoluciji, ki je razburkala geopolitično situacijo Bližnjega vzhoda. Inflacija se je ponovila tudi v devetdesetih letih, FED je ponovno odgovorila z zvišanjem obrestnih mer in kratka recesija se je pojavila kmalu po iraški invaziji Kuvajta. Po krajšem obdobju stabilne rasti sredi devetdesetih let je ob koncu desetletja prišlo do poka tehnološkega balona, hkrati s terorističnim napadom 11. septembra, kar je prav tako povzročilo krajšo recesijo. Najbolj pa vam v spominu najbrž ostaja zadnja večja recesija, ki je bila posledica hipotekarne krize nepremičninskih posojil v ZDA med letoma 2007 in 2009. Padajoče cene nepremičnin so takrat preko kolapsa nekaj večjih ameriških finančnih institucij sprožile globalno finančno krizo.

Kljub dejstvu, da je bila vsaka od teh situacij drugačna, pa imajo recesije nekaj skupnega: pojavijo se v zadnji fazi gospodarskega cikla. Cikel pomeni fluktuacijo gospodarske aktivnosti med obdobji širitve in obdobji krčenja.

Faza ekspanzije je čas, ko imamo gospodarsko rast, obrestne mere so običajno spodbudno nizke, industrijska proizvodnja, potrošniško povpraševanje in korporativni dobički pa naraščajo. Stopnja brezposelnosti se v tej fazi znižuje, plače pa naraščajo. Rast količine denarja v obtoku se začne na neki točki kazati v naraščanju stopnje inflacije, kar prisili centralno banko v zvišanje obrestnih mer. Taka podražitev cene posojil pomeni zaviranje gospodarske rasti. Gospodarstvo doseže vrh cikla, ko je stopnja rasti najvišja. Cene in gospodarski indikatorji se morda za kratek čas stabilizirajo in nato postopoma obrnejo navzdol. Začne se faza krčenja, v kateri se potrošniško povpraševanje upočasni, brezposelnost se poveča, korporativni dobički pa upadejo. Presežna proizvodnja pomeni presežke zalog na trgu, kar vodi v znižanje cen. To centralni banki v naslednjem koraku omogoči znižanje obrestnih mer, kar čez čas ponovno vzpodbudi gospodarsko aktivnost in cikel znova obrne v fazo rasti. Dno cikla je tako doseženo v trenutku, ko je gospodarstvo v najslabšem stanju in tik preden se začne pobirati.

Vse zgoraj naštete primere recesij so karakterizirali naraščajoča inflacija, rast obrestnih mer in stopnje brezposelnosti, kar je nazadnje vodilo v padec BDP. Podatki kažejo, da najprej poskoči bodisi inflacija bodisi obrestna mera (odvisno od politike centralnih bank), nato pride do krčenja BDP v času, ko sta tako inflacija kot obrestne mere že v fazi upadanja in pravzaprav zadnji indikator, ki zatem doseže svoj vrh, je stopnja brezposelnosti. Ta je zadnja v vrsti, ker podjetja potrebujejo nekaj časa, preden začnejo znova zaposlovati, zaradi česar imajo ljudje občutek, da smo še vedno v fazi recesije, kljub temu da so prvi ekonomski indikatorji že v fazi rasti.

»Covid recesija« ni bila recesija

V letu 2020 se je gospodarstvo v ZDA na letni ravni skrčilo najprej za 4,6% v prvem in nato še za neverjetnih 29,9% v drugem četrtletju. V teoriji se gospodarska recesija opredeljuje kot dve zaporedni četrtletji, v katerih se BDP zniža. Vendar gospodarski padec leta 2020 ni bil posledica običajnega gospodarskega cikla, temveč je bil povzročen administrativno z ukrepi boja zoper epidemijo, ki so med drugim obsegali obvezna zaprtja gospodarskih dejavnosti. Pred uvedbo epidemioloških restrikcij je inflacija v ZDA znašala 2,3% letno, kar je le malenkost nad 2% ciljno inflacijo, ki jo dopušča FED. Ključna obrestna mera se je takrat nahajala pri 1,25%. Stopnja brezposelnosti je upadala in je bila pri 3,5% najnižja po letu 1969. Gospodarstvo ZDA je bilo ob uvedbi epidemioloških omejitev torej še vedno v fazi ekspanzije.

Vpliv epidemioloških ukrepov, uvedenih marca 2020, je bil takojšen. Brezposelnost je skokovito narasla, najprej na 4,4% v marcu in nato nenadoma na rekordno visokih 14,7% že v aprilu. To je najvišja stopnja po gospodarski depresiji v tridesetih letih prejšnjega stoletja. Že kmalu po omilitvi ukrepov je brezposelnost začela upadati, in sicer najprej na 8,4% v avgustu 2020 in nato postopoma vse do 4% konec leta 2021. Rekordno nizkih 3,4% je stopnja brezposelnosti dosegla januarja letos. To je izjemno hiter napredek, če upoštevamo, da so bile omejitve sproščane postopoma, cepivo je postalo dostopno šele v začetku leta 2021, ves čas pa so dogajanje motile nove in nove variante virusa Covid.

Federal Reserve ni Covid krize nikoli razglasila za recesijo, v glavnem ravno zaradi močnega trga dela. Če bi bila to prava recesija, bi okrevanje trga dela trajalo bistveno dlje. Kot primer po hipotekarni krizi 2007-2009 je trajalo več kot desetletje, da je stopnja brezposelnosti upadla iz 9,9% novembra 2009 na 3,5% februarja 2020. Tudi po relativno blagi »dot.com« recesiji leta 2000 je trg dela potreboval več kot tri leta, da se je brezposelnost popravila za 1,8 odstotne točke. Covid recesija je torej predstavljala velik šok na trgu dela in zakuhala dve zaporedni četrtletji negativne gospodarske rasti, a ni bila klasična ciklična recesija. Vendar…

… Covid kriza je povod za prihajajočo recesijo

Kmalu po masovni kampanji cepljenja sta se politika in zdravstvena stroka odločili za postopno odpiranje gospodarstev s popuščanjem epidemioloških omejitev, kar je ljudi sprostilo in pognalo v potrošnjo. V času zaprtja se je namreč na računih gospodinjstev nabralo kar nekaj prihrankov, ki so to omogočali. Stopnja osebnih prihrankov v ZDA je denimo aprila 2020 znašala rekordnih 33,8%, saj ljudje niso imeli kje porabiti svojega denarja. Poleg tega je vlada za blaženje posledic visoke brezposelnosti gospodinjstvom ponudila tudi obsežne pakete fiskalne pomoči. Na vso to fiskalno razdajanje je odgovorila še FED s svojim popuščanjem in obrestno mero znižala na rekordno nizkih 0,25%, kar je pomenilo zelo ugodno ceno za najemanje posojil. Osebna potrošnja je posledično eksplodirala, tako da industrija niti ni zmogla slediti ekstremnemu povpraševanju. Podjetja so se še soočala s pomanjkanjem zalog surovin in zaposlenih. Prišlo je do ozkih grl v dobavnih verigah, kar je še dodatno oteževalo načrtovanje proizvodnje in pravočasno dostavo blaga na trge.

Nizka obrestna mera in ekstremno neravnotežje med ponudbo in povpraševanjem po izdelkih in storitvah sta naposled privedla do edinega možnega epiloga: inflacije. Ta se je celotno obdobje epidemije nahajala pod 2%, a ta ideal je bil obsojen na smetišče zgodovine. Do konca leta 2021 je namreč skokovito narasla na 7%. Dodaten potisk je dobila po ruski invaziji na Ukrajino februarja 2022 zaradi skoka cen energentov. Federal Reserve je medtem vztrajala pri nizki obrestni meri in trdila, da je skok cen le prehodne narave. Ko so se naposled le zavedli, da inflacija ne bo le prehoden pojav, so začeli obrestno mero sramežljivo dvigovati, in sicer najprej za 0,25% v marcu 2022, ko je bila inflacija v ZDA že 8,5% letno. Spoznanje, da počasni dvigi ne bodo dovolj, je privedlo do konkretnejšega zaostrovanja monetarne politike in po osmih zaporednih dvigih sedaj ključna obrestna mera v ZDA znaša 5%. Gre za najbolj agresiven cikel dvigovanja obrestnih mer v zgodovini ZDA, kar se v letošnjem letu že kaže tudi s prvimi težavami v bančnem sektorju. Inflacija je medtem vrh dosegla junija 2022 pri 9,1%, najvišje po letu 1981. Od takrat postopoma upada in se trenutno nahaja pri 6% letno.

Zgodovina nas uči, da so trenutne razmere tisti pravi recept za klasično ciklično recesijo. Nekateri analitiki sicer menijo, da se recesiji lahko izognemo in kot glavni razlog omenjajo še zmeraj močan trg dela. Kljub visoki inflaciji in visokim obrestnim meram je stopnja brezposelnosti v ZDA dosegla rekordno nizkih 3,4% v letošnjem januarju. Vendar, kot smo že omenili, naraščajoča inflacija in posledično rast obrestnih mer sta bili v zadnjih petdesetih letih predhodnici vsake recesije in bilo bi nelogično pričakovati, da tokrat temu ne bo tako.

Podrobnejši pogled na trg dela: aktivna populacija in participacija delovne sile

Radoveden zaradi dobrih številk na trgu dela sem se lotil poglobljene analize z uporabo podatkov ameriškega Urada za statistiko dela (US Bureau of Labor Statistics) od leta 1939 dalje.

Konec leta 2019 je aktivna populacija v ZDA dosegala 153,5 milijona oseb. Zaradi učinka pandemije je ta številka nato do konca drugega četrtletja 2020 upadla za presenetljivih 5 milijonov oseb. A že kmalu zatem, do konca leta 2022, se je število oseb v aktivni populaciji vrnilo na 153,6 milijona.

Stopnja participacije je delež oseb, starejših od 16 let, ki so bodisi zaposleni ali vsaj aktivno iščejo zaposlitev v razmerju do celotne civilne delovno sposobne populacije. Nižja stopnja participacije vodi do nižje stopnje brezposelnosti, ker delovno sposobni ljudje, ki zaradi različnih razlogov niso zaposleni, obenem pa si aktivno niti ne prizadevajo najti zaposlitve, ne štejejo med uradno brezposelne.

Veliko hipotez lahko potegnemo iz zgodovinskih podatkov dogajanja na trgu dela. Stopnja participacije v ZDA se je denimo povečevala skozi celotno drugo polovico 20. stoletja, kar lahko pripišemo emancipaciji žensk, katerih participacija na trgu delovne sile se je v tem obdobju praktično potrojila. V zadnjih dvajsetih letih pa se participacija oseb na trgu delovne sile postopoma znižuje in je tik pred izbruhom epidemije Covid znašala 63,3%. Ta počasni upad se večinoma pripisuje upokojevanju množične baby-boom generacije, ki se postopoma umika s trga aktivne delovne sile. Ljudje med 25 in 54 letom starosti imajo tradicionalno visoko stopnjo participacije na trgu delovne sile (preko 80%), med tem ko je ta med mladimi v upadanju predvsem zaradi podaljševanja šolanja s ciljem pridobivanja višjih stopenj izobrazbe (naraščanje udeležbe mladih pri pridobivanju terciarne izobrazbe). Prav v zadnjem desetletju pa se v ZDA že kažejo tudi prvi znaki obrata trenda na tem področju, kar je posledica pomanjkanja kadra v tradicionalnih obrtniških poklicih, ki zaradi tega že ponujajo boljše plače in razmere za delo ter hkratnem pretiranem naraščanju stroškov terciarne izobrazbe.

Dejstvo je, da je ob uvedbi Covid omejitev stopnja participacije oseb v trenutku upadla iz 63,3% v februarju 2020 na 60,1% v aprilu istega leta. Sprememba se morda ne zdi velika, v bistvu pa je 5% oziroma ena oseba od dvajsetih, ki so bile bodisi zaposlene bodisi aktivno iskale zaposlitev, izpadla iz aktivne delovne populacije. To bi utegnilo imeti velik vpliv na stopnjo brezposelnosti, a kot vemo, je večji delež ljudi, ki so izgubili delo, ostal v aktivni delovni populaciji, sicer stopnja brezposelnosti ne bi že v omenjenih dveh mesecih poskočila iz 3,4% na 14,7%. Kasneje se je skladno z znižanjem stopnje brezposelnosti ponovno povišala tudi stopnja participacije, vendar pri 62,4% ni več dosegla pred-Covidnih ravni. Kljub temu je ta številka skladna s padajočim trendom stopnje participacije v zadnjih dveh desetletjih.

Podrobnejši pogled na trg dela: sektorji

Zgodba zavije v še bolj zanimivo smer, če si pogledamo značilnosti zaposlenosti po gospodarskih sektorjih. Od leta 1939 se je v ZDA število ne-agrarnih delovnih mest (non-farm payrolls) povečalo za pet-krat na 155 milijonov, kar je bolj ali manj sorazmerno z rastjo prebivalstva. So se pa v istem obdobju dogajali precejšnji premiki znotraj sektorjev oz. posameznih segmentov gospodarstva. Proizvodni sektor, ki zajema gradbeništvo, industrijo in rudarstvo, je izgubil velik delež uteži v celotnem številu delovnih mest. Če je leta 1939 delež omenjenih treh panog znašal 37%, danes predstavlja le še 14% vseh ne-agrarnih delovnih mest. Industrijska proizvodnja je znotraj tega segmenta največ izgubila, in sicer je upadla iz 30% na vsega 8% vseh delovnih mest. To je na eni strani posledica avtomatizacije proizvodnje, obenem pa tudi selitve industrijskih delovnih mest v države s cenejšo delovno silo. A ne gre pozabiti, da se je dejansko število proizvodnih delovnih mest v tem obdobju kljub temu povečalo za 43%, le relativni delež tega segmenta v celotnem številu delovnih mest se je zmanjšal zaradi bistveno hitrejše rasti razpoložljivih delovnih mest v drugih segmentih, v prvi vrsti storitvah.

Storitveni sektor zajema precej veliko število panog, kot so zasebno izobraževanje in zdravstvo, finančne storitve, informacijska tehnologija, gostinske in hotelske storitve, trgovina, transport in javna oskrba ter ponudba strokovnih poslovnih storitev, med katere denimo sodijo odvetniške pisarne, arhitekturni biroji, računovodski servisi itd… Nenazadnje v storitveni sektor sodijo tudi praktično vse državne službe.

Znotraj storitvenega segmenta največji delež pripada trgovini, transportu in javni oskrbi, in sicer 18,58% vseh ne-agrarnih delovnih mest. Javna oskrba zajema predvsem komunalne storitve, vodovod in elektro proizvodnjo ter distribucijo. Najhitreje rastoči segment storitvenega sektorja v ZDA v zadnjih letih pa je zasebno izobraževanje in zdravstvo, saj se je število delovnih mest v tem sektorju od leta 1939 do danes povečalo kar za osemnajst-krat in utegne v naslednjih letih celo prehiteti trgovino, transport in javno oskrbo. Hitro raste tudi sektor strokovnih poslovnih storitev, ki dosega že 14,75% vseh delovnih mest.

Morda nekoliko nepričakovano počasi narašča sektor informacijskih in komunikacijskih storitev, ki je od leta 1939 do danes zrasel za 176% in predstavlja le 2% vseh delovnih mest. Kljub temu te zaposlitve najdemo v nekaterih izmed največjih tehnoloških podjetij na svetu po tržni kapitalizaciji, česar pa očitno ne moremo reči za delež, ki ga predstavljajo v številu vseh delovnih mest. Ne pozabite tega, ko boste naslednjič brali alarmantne članke, da kateri izmed IT gigantov odpušča zaposlene.

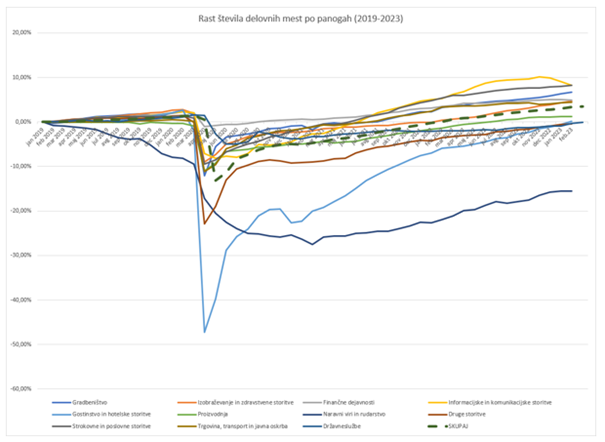

Poglejmo si sedaj, kako je bila zaposlenost po sektorjih prizadeta v času veljave Covid ukrepov. Priložena slika kaže spremembe števila delovnih mest po posameznih sektorjih v ZDA v obdobju med januarjem 2019 in februarjem 2023.

Skupno število vseh ne-agrarnih delovnih mest je aprila 2020 zaradi uvedbe Covid omejitev nenadoma upadlo za 13%, vendar se je nato situacija zelo hitro popravila in do januarja 2023 je bilo celo ustvarjenih dodatnih 3,3% delovnih mest. Tudi zaradi tega je trenutna stopnja brezposelnosti tako zgodovinsko nizka.

Povsem logično je, kateri sektor je v času epidemije beležil največji upad delovnih mest. Gostinstvo in hotelske storitve so izgubile skoraj 50% zaposlitev, ker so bili bari, restavracije, hoteli in praktično vsa turistična industrija več mesecev popolnoma zaprti. A tudi ta najbolj prizadeti sektor je do danes nadoknadil pravzaprav celotno izgubo delovnih mest. Edini sektor, ki izpada ni uspel nadoknaditi, je rudarstvo, ki pa v ZDA predstavlja le 0,4% vseh delovnih mest. Nekateri sektorji, med njimi finančne storitve ter državni aparat, Covid omejitev skorajda niso čutile, vsaj kar se izgube delovnih mest tiče.

Trenutna slika torej zgleda relativno dobro v primerjavi z dogodki aprila 2020, a vendarle lahko pozorni opazovalec vidi, da se v zadnjih mesecih nekatere krivulje znova obračajo navzdol. V absolutni številki se skupno število ne-agrarnih delovnih mest še zmeraj povečuje, vendar se hitrost povečevanja umirja in je dejansko skoncentrirana le še v dveh sektorjih: zasebno izobraževanje in zdravstvo (ta v zadnjih letih beleži najhitrejšo rast) ter gostinstvo in hotelske storitve (ki pa še okreva po najmočnejšem padcu v času Covid ukrepov). V januarju 2023 sta ta dva sektorja prispevala dve tretjini vseh novo ustvarjenih delovnih mest v zasebnem sektorju. Kljub temu, da je denimo sektor gostinskih in hotelskih storitev januarja ustvaril 108.000 novih delovnih mest, pa je to manj kot 148.000, kolikor je bilo mesečno povprečje v preteklih dveh letih. Medtem se v sektorju finančnih storitev, industrije in predvsem informacijskih storitev že dogaja izguba delovnih mest. V zadnjih dveh letih so vsi trije našteti kombinirano skupaj ustvarili v povprečju 66.000 novih delovnih mest mesečno. Negativni trend v večini sektorjev je torej očiten in celotno breme vzdrževanja rekordno nizke stopnje brezposelnosti temelji le še na novih delovnih mestih, ustvarjenih v sektorju zasebnega izobraževanja in zdravstva.

Kanarčki v rudniku

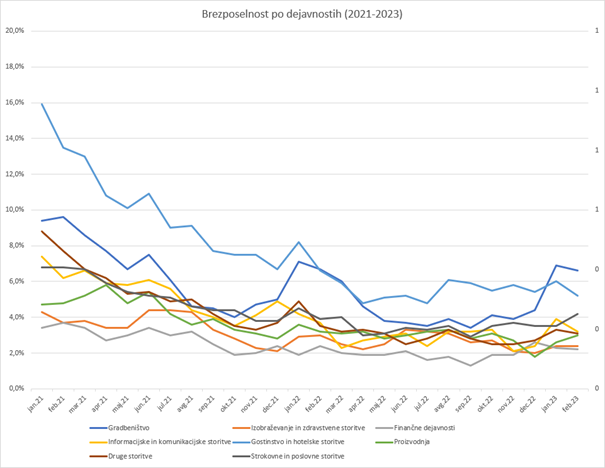

Zaključni košček mozaika predstavlja dejanska stopnja brezposelnosti po sektorjih. Tudi če posamezni sektor ustvarja nova delovna mesta, to še ne pomeni, da se sektorsko specifična stopnja brezposelnosti znižuje. V kolikor priliv delovno aktivne populacije na trg dela narašča hitreje, kot pa število novo ustvarjenih delovnih mest, se bo stopnja brezposelnosti povečala. To nam kaže priložena slika, na kateri se vidi, da so časi rekordno nizke stopnje brezposelnosti bržkone za nami.

Podatki na sliki se začnejo v januarju 2021 in kažejo upadanje stopnje brezposelnosti v vseh dejavnostih. Posebej sektor gostinskih in hotelskih storitev je močno okreval v post-Covidnem odprtju gospodarstev. Najnižje stopnje brezposelnosti se trenutno beležita v sektorju finančnih storitev (2,2%) in zasebnega izobraževanja in zdravstva (2,4%).

Vendar se na sliki tudi že vidi začetek naraščanja krivulj brezposelnosti od zadnjega četrtletja 2022 dalje. Brezposelnost v finančnih storitvah se je, denimo povečala iz 1,3% na 2,2%. V industrijski proizvodnji je brezposelnost narasla iz 2,7% na 3%, v sektorju strokovnih poslovnih storitev pa je stopnja brezposelnosti že poskočila iz 2,9% na 4,2%.

Tudi ta slika potrjuje, da zaenkrat edini sektor, kjer brezposelnost ne narašča, ostaja zasebno izobraževanje in zdravstvo. Če je pri zniževanju brezposelnosti do letos močno prispeval tudi sektor gostinskih in hotelskih storitev, pa tukaj brezposelnost že nekaj časa stagnira med 5% in 6% in torej ne prispeva več k zniževanju absolutne stopnje.

Največja skrba se pojavlja v gradbenem sektorju. Stopnja brezposelnosti se je tukaj sunkovita povečala iz 3,4% v septembru 2022 na 6,6% v januarju 2023. Z dramatičnim zvišanjem obrestnih mer v letu 2022 je ameriška centralna banka FED povzročila podražitev posojil, tudi in predvsem nepremičninskih. Podjetja in gospodinjstva so zaradi tega bolj zadržana pri odločitvah za nove nepremičninske projekte. Zgodovinsko gledano je gradbeni sektor eden prvih, ki občuti negativne učinke rastočih obrestnih mer in je ravno zaradi tega obravnavan kot »kanarček v rudniku« oz. opozorilni signal na prihajajočo recesijo. Glede na rekordno hitro rast obrestnih mer in še vedno vztrajno visoko stopnjo inflacije se zdi, da je ta signal pravkar začel zvoniti.

Kaj sedaj?

Prihajajoča recesija je bolj ali manj že dejstvo. Po mojem mnenju je večina indikatorjev že poravnanih in napoveduje njen prihod: inflacija je dosegla vrh lani junija. Federal Reserve je odgovorila z agresivnim višanjem obrestnih mer, za katere menim, da bodo prav tako kmalu dosegle vrh, saj bodo do letošnjega poletja obrestne mere najbrž tudi presegle stopnjo inflacije. Tudi stopnja brezposelnosti je minimum dosegla pred dvema mesecema in se bo odslej povečevala. Februarja se je tako že prvič premaknila navzgor iz 3,4% na 3,6%.

Kdaj bo recesija dosegla svoj vrhunec, je težko napovedati, glede na časovnice iz predhodnih recesij v zadnjih petdesetih letih pa bi si upal predvidevati, da bo to enkrat v prvem četrtletju 2024. Stopnja brezposelnosti je indikator, ki najbolj zaostaja, zato pričakujem, da bo ta dosegla svoj vrh pozneje v letu 2024.

Delniški trgi deloma recesijo že pričakujejo in vključujejo v tečaje delnic. Kapitalski trgi se namreč gibljejo na podlagi bodočih pričakovanj. Delnice se začele drseti kmalu zatem, ko je inflacija v letu 2022 poskočila, čemur je sledilo ukrepanje centralnih bank. To seveda ne pomeni nujno, da je trg že dosegel dno. Po zgodovinskih podatkih sodeč delniški trg doseže dno ravno sočasno, ko dno doseže tudi gospodarska rast, kar pričakujem, da se bo zgodilo v prvem četrtletju 2024.

Delniški trgi se bodo zatem podali na pot okrevanja, še preden bo stopnja brezposelnosti dosegla svoj vrh. Gospodarski cikel bo namreč takrat ponovno prestopil v fazo širitve. Do takrat se nagibam k izogibanju delnic iz cikličnih sektorjev, kot so informacijska tehnologija ali avtomobilska proizvodnja, in bi se držal bolj defenzivnih sektorjev, med katere sodijo farmacija in osnovne potrošne dobrine, ki običajno izkazujejo bolj zdrave bilance z nižjim obsegom zadolžitve, močnim denarnim tokom in nižjimi kazalniki fundamentalnih vrednotenj.

Rudy Marchant

Upravljavec skladov