STROKOVNI ČLANKI

Prihodnost pripada pogumnim

Rast tečajev na delniških trgih se nadaljuje tudi v mesecu juliju. Poganjata jo predvsem prepričanje, da se bodo ZDA letos izognile recesiji ter ponovno obujena vera v neuničljive rezultate tehnoloških podjetij, tokrat predvsem po zaslugi umetne inteligence.

Teden je sicer minil v znamenju sestanka odbora guvernerjev Federal Reserve, ki je povsem pričakovano in napovedano znova dvignil ključno obrestno mero za 0,25 odstotne točke. Ta sedaj v ZDA znaša 5,5%. Že naslednji dan je enako potezo potegnila tudi Evropska Centralna Banka in depozitno obrestno mero v evroobmočju zvišala za 0,25 odstotne točke na 3,75%.

Po vsakem sestanku FED se na trgih pojavijo špekulacije, da je bil to zadnji dvig, ki mu bodo kmalu sledile nižje obrestne mere. In na vsaki tiskovni konferenci po sestanku predsednik odbora guvernerjev Jerome Powell jasno pove, da stvari niso tako enostavne. Tudi tokrat ni bilo nič drugače. Trgi se morda ne zavedajo, da ni zgolj absolutna končna višina obrestnih mer tista, ki definira restriktivnost monetarne politike. Tudi dolžina trajanja je pomembna. In tukaj želi Powell dati jasno znamenje trgom: »What we see are those pieces of the puzzle coming together and we’re seeing evidence of those things now. But what our eyes are telling us is that policy has not been restrictive enough for long enough to have its full desired effects. So we intend to keep policy restrictive until we’re confident that inflation is coming down sustainably to our 2% target. And we’re prepared to further tighten if that is appropriate. We think the process still probably has a long way to go.«

Šef Federal Reserve torej opazuje dogajanje okoli sebe in opaža premalo umirjanja gospodarske aktivnosti v ZDA. Potrošnja ostaja močna, brezposelnost pa rekordno nizka. Zaradi tega dopušča možnost dodatnih dvigov obrestnih mer, še posebej pomembno pa je opozorilo, da bo restriktivna monetarna politika morala trajati dlje časa. Kapitalski trgi so pričakovali prva znižanja obrestnih mer že letos pred koncem leta, Powell pa opozarja, da bo namesto tega kvečjemu moral še dvigovati ali pa vsaj držati trenutno obrestno mero dovolj dolgo časa. To bo morda potrebno tudi zaradi tega, ker sedaj iz enačbe izračuna letne inflacije izpadejo visoke cene energentov iz sredine lanskega leta, kar pomeni, da bo mesečno upadanje inflacije od avgusta dalje precej počasnejše. Cena sodčka nafte WTI je v dolarjih denimo danes 14% višja kot je bila pred mesecem dni. Sicer pa je naslednji sestanek FED šele septembra in do takrat bo še kar precej objav makroekonomskih podatkov na podlagi katerih se bodo nato člani odbora za odprti trg odločali o nadaljnjih potezah. Upočasnjevanje ekonomske aktivnosti, ki se dogaja a je sedaj še precej neopazno, bo z nadaljevanjem restriktivnih ukrepov monetarne politike postopoma postajalo vse bolj očitno.

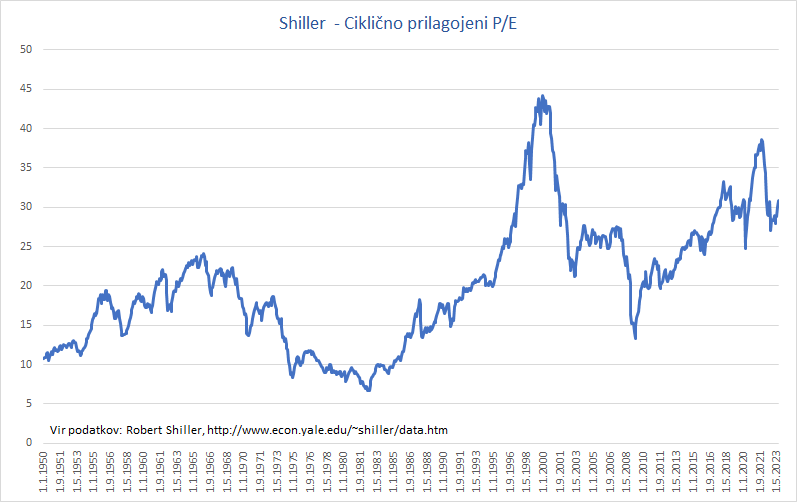

Glede na dva naša priljubljena indikatorja so delniški trgi še zmeraj globoko v scenariju ohlapne monetarne politike, kakršni smo bili priča zadnjih deset let. Prvi indikator kaže fundamentalna vrednotenja delnic. Kazalnik ciklično prilagojenega P/E imenovan tudi Shiller P/E po krajšem padcu sredi lanskega leta, ki delnic pravzaprav ni niti resno približal ugodnim vrednotenjem, ponovno drvi proti ekstremno visokim vrednostim. Vrednotenja ameriških delnic (velja za indeks S&P500) so torej znova na nivojih, ko je veljala teorija, da zaradi ničelnih obrestnih mer ni druge alternative kot delnice. Razlika je v tem, da tokrat obrestne mere niso več nič in torej alternative obstajajo.

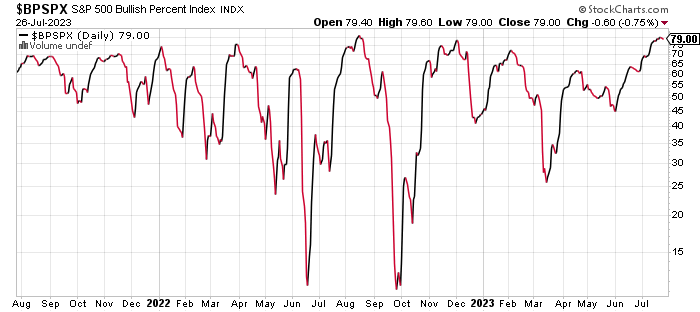

Drugi pokazatelj trenutnega stanja je kazalnik Bullish Percent Index. Je bolj kratkoročne narave in kaže bikovsko (optimistično) vzdušje med vlagatelji. Ta se je potem, ko je lani septembra zaradi borznih padcev dosegel precej nizke vrednosti, znova vrnil v visoko območje, ki nakazuje evforični sentiment vlagateljev.

Nobeden od obeh predstavljenih kazalnikov ni kaj prida uporaben za kratkoročno trgovanje, ker nimata nikakršne napovedne vrednosti glede tega, kje bodo tečaji jutri ali naslednji teden. Orisujeta nam le temperaturo ozračja, ki je trenutno prisotno na delniških trgih. In ta temperatura je danes kombinacija zelo visokih vrednotenj in zelo visokega optimizma oz. evforije vlagateljev. Take razmere niso dobra podlaga za doseganje nadpovprečnih dolgoročnih donosov. Razmerje med tveganjem in nagrado je nezadostno, kar pomeni, da so vlagatelji v tem trenutku bolj izpostavljeni tveganju podpovprečne donosnosti kot običajno. Osnovno pravilo dobrega risk managementa je, da se višja tveganja sprejemajo takrat, ko si zanje lahko obetaš dodatno nagrado, sicer raje ne. To je pravzaprav podobno, kot že dolga leta trdi Warren Buffet: »Bodi previden, ko so ostali pogumni in bodi pogumen, ko so ostali previdni.« Predstavljena kazalnika nam lepo kažeta kako se trenutno pozicionirajo ostali.

Peter Mizerit

Vodja službe za upravljanje tveganj