STROKOVNI ČLANKI

Največji kupec obveznic nadaljuje umik s trga

Dogajanje na najpomembnejših borzah v zadnjih štirinajstih dneh kaže, da so vlagatelji komentarje ameriške centralne banke razumeli podobno, kot smo jih opisali v našem predhodnem članku. Šlo je predvsem za buren odziv na dolgoročnem delu krivulje donosov.

Zahtevani letni donos ameriške desetletne državne obveznice se je denimo povzpel iz 4,3% na skoraj 4,8%. Tudi vsi ostali relativni donosi dolgoročnih obveznic so se pomaknili navzgor. Povprečna obrestna mera za 30-letno hipotekarno posojilo v ZDA znaša že 7,5%. Gre predvsem za vpliv komentarjev z zadnjega sestanka Federal Reserve, da bodo obrestne mere ostale na podobno visokih nivojih še večji del naslednjega leta. Ker se na drugi strani tudi z nezmanjšano hitrostjo nadaljuje Quantitative Tightening (QT), obenem pa se ameriška država dodatno možno zadolžuje, to povzroča visoko ponudbo dolgoročnih obveznic na trgu, za katere je treba najti kupce.

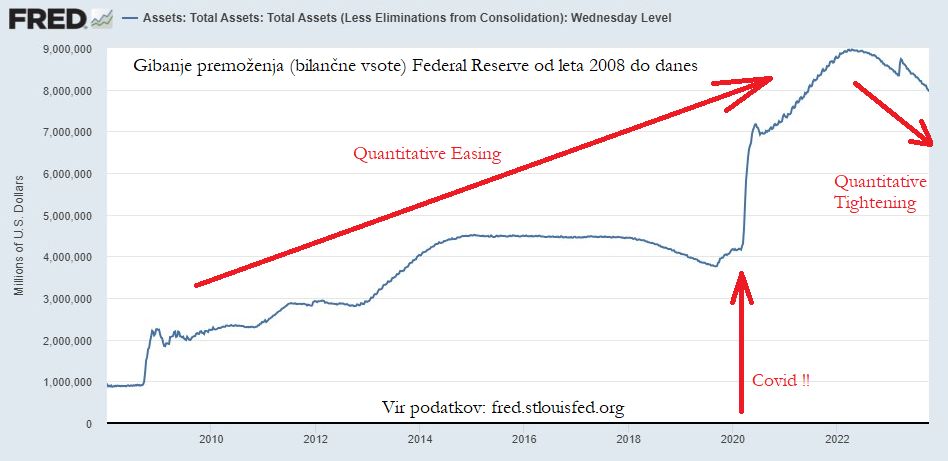

QT je izraz za proces monetarne politike, ko centralna banka obveznice, ki jih je v preteklih letih kupovala, ne nadomešča več z novimi nakupi. Ponovimo nekaj tehnikalij: ko centralna banka pred tem v programu monetarnega sproščanja kupi državno obveznico, prodajalcu v zameno na transakcijski račun nakaže kupnino. In res je, ta denar ustvari iz nič v digitalni obliki in ga preprosto prenese v dobro računov prodajalcev (pozor: to samo po sebi še ni tiskanje denarja, kot bi si kdo morda poenostavljeno predstavljal). Prodajalci teh državnih obveznic so večinoma primarni dilerji (velike banke), saj centralna banka ne sodeluje neposredno pri izdajah obveznic s strani države. Z dejanjem nakupa obveznic centralna banka v finančni sistem torej vpihuje dodatno likvidnost. Njena bilančna vsota narašča. To se je dogajalo od leta 2009 do leta 2022, kar lahko na priloženi sliki vidite označeno s »Quantitative Easing«. Ne samo FED, vse večje centralne banke razvitega sveta so izvajale podobne programe.

Prodajalci obveznic na drugi strani so po transakciji s centralno banko prejemniki denarja in iščejo nove priložnosti. Denar v teh okoliščinah postane kot vroč krompir, ki si ga udeleženci v finančnem sistemu premetavajo med seboj in nihče si ga ne želi imeti, ker je pač vroč (beri: brez donosa). Denar tako kroži med imetniki različnih oblik premoženja, od obveznic do delnic, nepremičnin in drugih alternativnih oblik, ki se zaradi tega dražijo. Povečana količina denarja je skozi prisotna v sistemu, le njegovi imetniki se zaradi transakcij spreminjajo. Če gospodarstvo nima razpoložljivih prostih kapacitet, sčasoma taka politika pripelje do splošne rasti cen – inflacije. To se je zelo očitno zgodilo v obdobju pandemije Covid, ko je bila panična reakcija monetarnih in fiskalnih oblasti (da zdravstvenih niti ne omenjamo) preprosto pretirana. Edina institucija, ki lahko denar sedaj umakne, je centralna banka.

Umik denarja se dogaja, ko nekega dne te obveznice v portfelju centralne banke po naravni poti zapadejo. Če jih slednja ne nadomesti z nakupi novih, zapadanje pomeni, da centralna banka prejme s strani izdajatelja obveznice vrnjen denar, ki ga preprosto ukine. Kot je bil ustvarjen iz nič, izgine v nič. Bilančna vsota centralne banke se znižuje in na ta način se likvidnost v finančnem sistemu zmanjšuje. S tem procesom je Federal Reserve začela junija 2022 (zgornji desni kot na priloženi sliki) in to neprekinjeno počne še danes. Še hitreje bi se to dogajalo, če centralna banka ne bi le čakala, da obveznice v njenem portfelju zapadejo, temveč bi jih na trgu celo aktivno prodajala. Zaenkrat so ocenili, da to ni potrebno.

Vlagatelji so morda letos marca, ko je prišlo do mini panike, povezane s propadom ameriške Silion Valley Bank, napačno sklepali, da bo Federal Reserve zaradi tega prenehala z zniževanjem svoje bilančne vsote. Zaradi ukrepov začasne pomoči bančnemu sistemu je takrat bilančna vsota za kak mesec celo poskočila, vendar v tistem primeru ni šlo za iste programe. Jerome Powell je vzporedne izredne programe pomoči bankam pravzaprav odobril ravno zato, da lahko medtem nemoteno nadaljuje s procesom normalizacije bilančne vsote (zniževanje količine državnih obveznic v portfelju centralne banke).

Seveda ima to početje več učinkov. Najbolj neposreden je ta, da se v finančnem sistemu zmanjšuje presežna likvidnost. Manj je torej razpoložljivega denarja za špekuliranje ali investiranje. Kroženje denarja v finančnem sistemu se umirja. Ker je presežne likvidnosti manj, začenja denar ponovno imeti vrednost in ni več dojet le kot »vroč krompir«. Obrestna mera na depozite narašča. Ta efekt potiska zahtevane donosnosti vseh ostalih oblik premoženja navzgor oz. drugače povedano, poveča se pritisk na cene premoženja. Prilagoditev cen na novo realnost se je v zadnjem letu in pol zelo očitno zgodila na obvezniških trgih, precej manj pa je ta proces zaenkrat vplival na tečaje delnic. Te so posledično za čedalje večji krog vlagateljev vse manj privlačne v primerjavi z alternativami fiksnega donosa. Drugače povedano: v povprečju delnice ne ponujajo zadovoljivega dodatnega presežnega donosa, potrebnega za prevzemanje tveganja.

Drugi posreden učinek je ta, da centralna banka nenadoma ni več velik kupec državnih obveznic, nadomestiti jo mora torej nekdo drug. Država se namreč nemoteno zadolžuje naprej, kar pomeni da se količina izdanih obveznic povečuje. Če se eden od večjih kupcev v zadnjih letih umakne s trga, morajo to količino požreti drugi kupci, ki pa so cenovno bolj občutljivi in pričakujejo ustrezen donos. Tudi zato donosi obveznic naraščajo (cene padajo). Ker pa sedaj drugi kupci nadomeščajo centralno banko pri nakupih državnih obveznic, je vse manj sredstev na razpolago za investiranje v druge projekte. FED torej breme zadolževanja države ponovno vrača na ramena vlagateljev, potem ko je zadnjih deset let za to v veliki meri skrbela sama. Državne obveznice kot najbolj varen dolgoročni instrument z dobrimi donosi izrinjajo možnost financiranja ostalim, ki morajo zaradi tega ponuditi še višje donose. Tako danes sploh ni več težko dobiti korporativnih obveznic, ki ponujajo več kot 5% letni donos, kar je bilo še leto dni nazaj praktično nemogoče.

V končni fazi vse to pomeni, da se financiranje draži, kar ima vpliv na umirjanje gospodarske aktivnosti. Marsikateri projekt, ki je bil morda pri posojilu s 3% obrestno mero izvedljiv, nenadoma, pri 7% obrestni meri ni več oz. ni več enako dobičkonosen. Vse to je potrebno v boju zoper trdovratno visoko inflacijo. Je pa seveda izjemno težko, pravzaprav skoraj nemogoče iskati pot ravnotežja med bojem zoper previsoko inflacijo in nevarnostjo, da zaradi tega boja potisnejo gospodarstvo predaleč v recesijo. A resnica je le ena: trenutni dvigi obrestnih mer niso napaka centralnih bank, te so napako storile bistveno prej, ko so obrestne mere potisnile prenizko in s tem zasejale seme težav, s katerimi se ukvarjamo danes.

Peter Mizerit

Vodja službe za upravljanje tveganj