STROKOVNI ČLANKI

Predbožično izzivanje FED?

Novembrski pozitivni odboj tečajev je bil zelo močan in še traja. Zajel je večino pomembnejših borz, upirajo se le delnice kitajskih izdajateljev. Konec oktobra smo opozorili na možnost tega pozitivnega preobrata in ta napoved je bila takrat zaradi precej negativnega sentimenta po treh zaporednih mesecih drsenja tečajev pravzaprav razmeroma enostavna. Sedaj je slika znova drugačna.

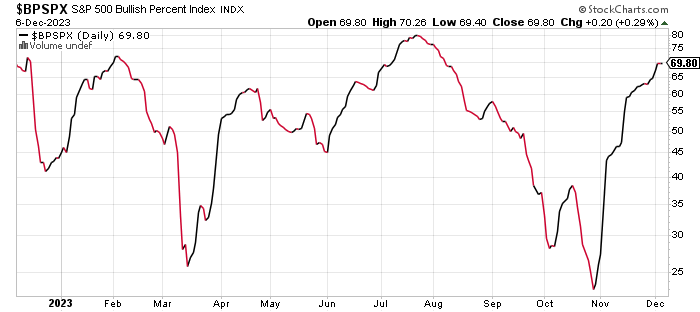

Na priloženi sliki je prikazan indikator S&P500 Bullish Percent Index. Indeks prikazuje kratkoročni sentiment borznih udeležencev, in sicer nad 50 sporoča optimizem, pod 50 pa relativni pesimizem. Nad vrednostjo 75 in pod vrednostjo 25 nas opozarja na prisotnost ekstremnega ozračja med vlagatelji.

Na sliki lahko vidimo, da je konec oktobra ta indeks zdrsnil pod 25, približno toliko je znašal tudi marca letos ob mini-paniki okoli propada Silicon Valley Bank. Ravno zelo nizka vrednost indikatorja nas je 27. oktobra napeljala, da smo v takratnem članku opozorili na možnost tehničnega »predbožičnega« odboja tečajev na borzah in ta je trenutno dejansko v teku.

Danes, po novembrskem popravku, se vrednost indeksa nahaja skoraj pri številki 70. Smo torej v popolnoma nasprotni situaciji kot pred mesecem dni oz. tik pred tem, da ozračje lahko označimo kot ekstremno optimistično oz. pregreto. V mesecu dni so vlagatelji preskočili iz resignacije v evforijo. To še ne pomeni, da dodatna rast ni več mogoča, vsekakor pa verjetnost takega izida ni več tako enosmerna, kot je bila konec oktobra.

Sprožilec oz. gorivo za novembrski popravek so finančni mediji prispevali predvsem po zasedanju guvernerjev ameriške Federal Reserve, ki se je zaključil 1. novembra. Večina komentarjev se je strinjala, da FED ne bo več dvigovala obrestnih mer, saj da je inflacija definitivno premagana. Še več, v zadnjem mesecu dni se je močno okrepilo prepričanje o kar šestih znižanjih obrestne mere, ki jih trg pričakuje do konca leta 2024. Ta pričakovanja so sprožila močno rast delniških tečajev in se sedaj vgradila v cene delnic.

Upravičena ali ne, pričakovanja so sedaj znova zelo visoka, vrednotenja delnic pa prav tako. Naše razmišljanje je sledeče: Federal Reserve ima dva mandata. Prvi je 2% stopnja inflacije, drugi pa nizka brezposelnost. Jedrna inflacija, ki je bila v zadnjih dveh letih velik problem, se je nekoliko umirila, predvsem zahvaljujoč nižjim cenam energentov, še zmeraj pa je skoraj dvakrat višja od cilja. Brezposelnost trenutno nikjer ni resen problem in je pravzaprav eden redkih indikatorjev, ki ne kaže očitnih znakov slabšanja. Manjši indici šibkosti trga dela so spretnemu očesu pod površjem sicer že vidni, do očitnega porasta izgube delovnih mest pa še ni prišlo.

Dokler se brezposelnost ne bo resno povečala, FED nima razloga, da bi bistveno popuščala pri obrestnih merah. Podobna dilema je glede prihoda recesije. Številni indikatorji nakazujejo, da se zadeve razvijajo v smeri recesije, a še zdaleč ne vsi. Predvsem trg dela ostaja močan, je pa to običajno t.i. »lagging« indikator. Vsi ga skrbno spremljamo, dejstvo pa je, da je stopnja brezposelnosti ena zadnjih, ki se dejansko obrne ob obratu ekonomskega cikla. Ne moremo še torej odločno napovedati, ali smo oz. kdaj bomo vstopili v recesijo in podobno težavo ima FED, ki se še ne more zavezati, da bo res kmalu znižala obrestne mere. Delniški trgi sedaj to zavezo močno prehitevajo in pravzaprav že kar izsiljujejo. Z malce karikiranja lahko rečemo, da si FED zelo želi recesije, a ta kar noče in noče priti in Jerome Powell si po drugi strani zelo ne želi priti v situacijo, da bi evforijo trgov moral hladiti s kakim dodatnim dvigom obrestnih mer. Je pa dal jasno vedeti, da je pripravljen tudi na kaj takega. Mi ocenjujemo, da trenutna evforija, vezana na pričakovanja o znižanju obrestnih mer, paradoksalno deluje v nasprotno smer in pravzaprav ta znižanja odmika v prihodnost. Naslednji sestanek FED je 13. decembra, ko morda izvemo, kakšno stališče glede tega ima Jerome Powell.

Peter Mizerit

Vodja službe za upravljanje tveganj