STROKOVNI ČLANKI

Donos in sreča

Leto 2023 se počasi zaključuje. Zaradi negativnega razvoja dogodkov na borzah v letu 2022 in krepitve restriktivne monetarne politike smo leto začeli precej previdno. Previdnost se je izkazala kot pretirana. Z vidika borznih donosov lahko namreč leto 2023 ocenimo kot fantastično. Ameriški borzni indeks S&P500 je denimo od začetka leta porasel za 22%, Nasdaq za 41%, nemški DAX, kljub tehnični recesiji za 20%, slovenski SBITOP pa za dobrih 18%. To so izjemno dobri letni donosi.

Seveda sledi klasično vprašanje, kje bodo borzni indeksi zaključili leto 2024? Mi o borzah ne razmišljamo na tak način. Napovedovanje letnih donosov od 31.12. do 31.12. je statistično enako ugibanju. Nima nikakršne uporabne vrednosti, razen zabave. Kratkoročno namreč borze vodi sentiment vlagateljev, ki je precej labilna zgodba. Pod vplivom katerekoli novice se lahko zelo hitro spremeni. Posebej je to nevarno, kadar se sentiment nahaja na ekstremnih vrednostih. Mi o borznih donosih raje razmišljamo v smislu verjetnosti. Naše vprašanje danes, denimo je, s kolikšno verjetnostjo lahko glede na trenutne borzne razmere v naslednjih petih do desetih letih pričakujemo nadpovprečne ali podpovprečne letne donose.

Zgoraj smo napisali, da letošnji donos indeksa S&P500 znaša cca 22%. Povprečni letni donos tega indeksa v zadnjih desetih letih pa znaša 10% letno. Če je dolgoletno historično povprečje okrog 7%, potem je letni donos zadnjih desetih let nadpovprečen. Kot zanimivost, če bi se letošnje leto zaključilo pri isti vrednosti, kot se je začelo, bi bil povprečen letni donos indeksa v zadnjih desetih letih 7,7%. Se pravi, da je samo letošnja rast tečajev za 30% izboljšala povprečno letno stopnjo rasti v celem zadnjem desetletju. Ja, tako močna je bila letošnja rast.

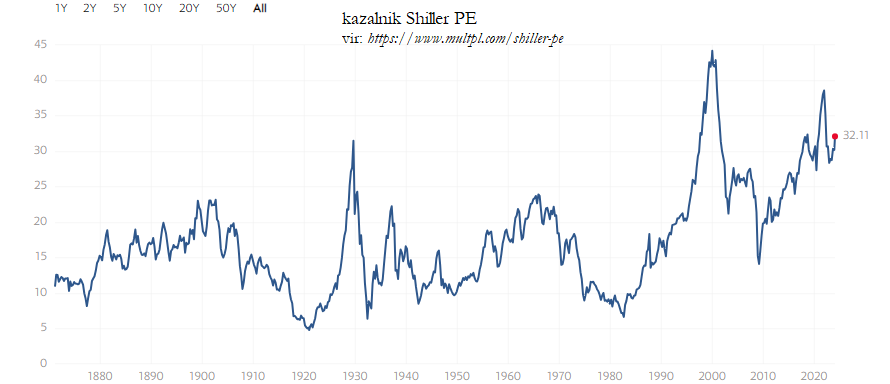

Naslednja zanimivost: ciklično prilagojeni 10-letni Shillerjev P/E kazalnik indeksa S&P500 je pred desetimi leti znašal 25, danes pa 32 (glej priloženo sliko). V zadnjem desetletju se je torej zvišal za 28%, kar pomeni, da je pomemben del povprečnega letnega donosa tega obdobja ustvarjenega zaradi ekspanzije kazalnika P/E. Poenostavljeno povedano P (price) je rasel hitreje kot E (earnings). Cene delnic hitreje kot dobički podjetij. Če te ekspanzije ne bi bilo in bi kazalnik Shiller P/E danes ohranil enako vrednost 25 kot pred desetimi leti, bi povprečni letni donos indeksa S&P500 v zadnjih desetih letih znašal 7,3%. In za pokušino še manjša špekulacija: tudi 25 je namreč razmeroma visoka vrednost kazalnika Shiller P/E. Recimo, da bi se ta danes nahajala pri vrednosti 20, ker je nekoliko bližje dolgoročnemu povprečju, čeprav še zmerja rahlo nadpovprečna. V tem primeru bi povprečni letni donos indeksa S&P500 v zadnjih desetih letih znašal le še 4,9% letno. To so dileme, o katerih se mi sprašujemo, ko ocenjujemo verjetnost bodočih donosov. Ali so trenutna vrednotenja vzdržna tudi v naslednjem desetletju, ker bodo namreč bistveno vplivala na donosnost?

Razmeroma dober donos indeksa S&P500 v zadnjih desetih letih (10% letno) je očitno v veliki meri tudi posledica naraščanja precenjenosti delnic, kar se izraža skozi rastoči kazalnik P/E. Fundamentalna sposobnost ustvarjanja denarnega toka podjetij torej ne raste tako hitro, kot rastejo tečaji njihovih delnic. Vlagatelji so pač pripravljeni plačati čedalje več za eno enoto dobička podjetja. Odgovor, zakaj je temu tako, gre iskati predvsem v sentimentu vlagateljev. Desetletje trajajoča ekspanzivna monetarna politika je povzročila pritisk na varne oblike naložb v smislu nizke, celo negativne donosnosti. Fiskalna politika v zadnjih letih z obsežnimi proračunskimi primanjkljaji ne zaostaja prav dosti. Presežek likvidnosti je tako našel pot v špekulativno evforijo na kapitalskih trgih, ki je napihnila tečaje delnic in še marsičesa drugega. Izhod iz tega položaja bo precej občutljiva operacija.

Za nadaljnjo rast delnic je iz trenutnih nivojev je poleg rasti dobičkov pravzaprav nujna nadaljnja ekspanzija kazalnika P/E. Če vlagatelji v bodoče ne bodo pripravljeni plačati še višje premije za vsako enoto dobička podjetij, skoraj ni možnosti za nadpovprečne letne donose. Pri tem ne mislimo nujno na leto 2024, temveč na večletno povprečje. Ekstremnost situacije nam precej lepo kaže dejstvo, da se trenutna vrednost kazalnika Shiller P/E nahaja znotraj intervala 5% najvišjih vrednosti v zgodovini indeksa. Pravo vprašanje je torej, kolikšna je verjetnost, da bo vrednost tega kazalnika v naslednjih letih konsistentno še višja, kot že trenutno ekstremno visoka? Razumete sedaj kje tiči problem današnje situacije? Če želimo napovedati rast borznih indeksov se moramo zanesti na to, da bodo vlagatelji v naslednjih letih pripravljeni delnice še bolj preplačati kot danes. Trenutna evforija je opravičljiva le v smislu, da bo evforija jutri pač še višja. Ne trdimo, da je to nemogoče, pomeni pa že kar precejšnje izzivanje sreče. In s tem nam preostane le še, da zaokrožimo današnji članek: Preživite lepe praznike in veliko sreče v naslednjem letu.

Peter Mizerit

Vodja službe za upravljanje tveganj