STROKOVNI ČLANKI

Inflacija vznemirja vlagatelje

Presenetljiva rast cen se je naposled prebila na prve strani medijev

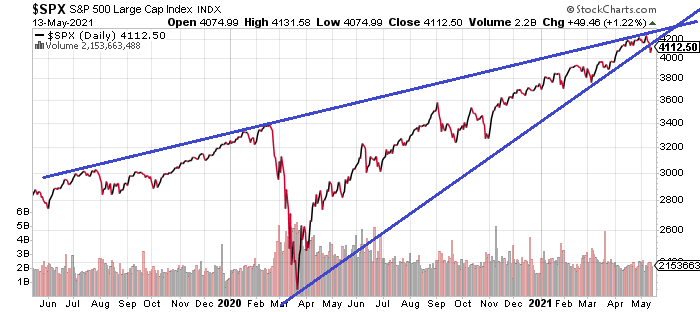

Tokrat le kratka osvežitev dogajanja v zadnjih dneh. Pomembnejše borzne indekse je sredi tedna malce vznemirila objava letne stopnje inflacije v ZDA. Večje škode zaenkrat ni storjene, se pa indeksi bližajo pomembni točki odločitve, kot lahko vidite na priloženi sliki gibanja ameriškega indeksa S&P500.

Strah nekaterih vlagateljev, da bo inflacija krepko poskočila se je izkazal za utemeljenega. Rast potrošniških cen v ZDA (Consumer Price Index) je v mesecu aprilu glede na lansko leto poskočila na 4,2% letno. To je precej več kot je bilo pričakovano in je v skladu z našo napovedjo iz predhodnega članka v katerem smo opozorili, da bodo nekatere številke v primerjavi z lanskim obdobjem kazale na visoke premike.

Rast cen je dejstvo in jo je moč opazovati povsod okoli nas. Sprva se je pojavila predvsem na finančnih trgih, nato pa je delno kot posledica epidemije močno pospešila tudi v realnem sektorju. Najprej so v lanskem letu ukrepi zaustavitve gospodarskih aktivnosti vplivale na močno zmanjšanje proizvodnje in zalog. Kmalu zatem je bilo s strani fiskalne politike v ekonomski sistem vbrizgano bistveno preveč stimulativnega denarja in raznih finančnih pomoči zaradi katere je potrošnja nenadoma v letošnjem letu močno poskočila na kar gospodarstvo zaradi še trajajočega »lockdown-a« ni ustrezno pripravljeno. Začela so nastajata ozka grla v dobavnih verigah, kar sedaj močno pritiska na cene surovin, polizdelkov in končnih izdelkov. V določenih panogah, avtomobilska denimo, morajo ponekod celo začasno prekinjati proizvodnjo, ker ne uspejo pravočasno dobavljati komponent. Del te inflacije je seveda prehodnega značaja in se bo postopoma umiril, ko bodo odpravljeni zastoji v proizvodnji in logistiki, del inflacije pa bo ostal, dokler bo pač vztrajala presežna likvidnost v finančnem sistemu.

In ravno to, koliko časa bodo centralne banke pripravljene tolerirati višjo inflacijo preden bodo posegle z restriktivnimi monetarnimi ukrepi, sedaj skrbi vlagatelje. Umik presežne likvidnosti bo namreč pomenil tudi zaostrovanje finančnih pogojev (rast obrestnih mer in težjo dostopnost posojil) in posledično popuščanje zraka iz finančnega balona, kar pomeni, da so monetarne oblasti soočene s fazo iskanja občutljivega ravnotežja med inflacijski strahovi na eni strani in hkrati ne prehitrim zaostrovanjem monetarne politike na drugi strani.

Sicer pa so si centralne banke inflacije vseskozi glasno želele in jo spodbujale, tako da sedaj ravno pretirane vneme, da jo zatolčejo nazaj ne bodo pokazale. Najbrž bodo zaenkrat ustavljeni nadaljnji stimulativni monetarni ukrepi, kakšnega posebnega zaostrovanja pri najpomembnejših centralnih bankah pa še ni za pričakovati v kratkem. V to smer namreč gredo zadnje izjave centralnih bankirjev takoj po objavi »vročih« inflacijskih številk, ki hitijo miriti trge, da panika ni potrebna ker je začasno višja inflacija del načrta. Oziroma, kot je nekdo pred časom pronicljivo napovedal: »Preden bodo centralne banke dosegle svoj uradni cilj 2 % inflacije, bo inflacija na 5 %.«

Peter Mizerit

Vodja službe za upravljanje s tveganji