STROKOVNI ČLANKI

Adrenalinski šport

Mesec april je na večini razvitih borz minil v blago rdečih številkah. Pomembnejši borzni indeksi so mesec zaključili s 3% do 5% minusom. Sentiment vlagateljev obremenjujejo predvsem neznanke glede nadaljnjega odziva centralnih bank, saj so borzni udeleženci očitno drugače interpretirali letošnje namere monetarnih oblasti.

Naj vas spomnimo, da smo leto začelo z visokimi pričakovanji analitikov o kar šestih znižanjih obrestne mere v ZDA tekom letošnjega leta. Mi smo tukaj opozarjali, da so ta pričakovanja nerealna, in tudi sama Federal Reserve je vztrajala pri politiki »higher-for-longer«, vendar je zgodba v finančnih medijih šla svojo pot in se vgradila v tečaje na delniških trgih. Letos marca in aprila je postalo čedalje bolj jasno, da inflacija prihaja v fazo, ko trend ne bo več tako enostaven, kot je bil v letu 2023. V lanskem letu je namreč inflacija hitro upadala, ker je bila osnova za komponento cen nafte iz leta 2022 zelo visoka. Temu sedaj ni več tako, na drugi strani pa še zmeraj naraščajo cene storitev, zato se je upadanje inflacije ustavilo in s tem ubilo upanje o šestih znižanjih obrestne mere.

Posledično se je aprila ustavila tudi rast delniških trgov, ki sedaj pričakujejo le še dve znižanji obrestne mere v drugi polovici leta. V zadnjih dneh vse več odločevalcev iz Federal Reserve hiti opozarjati, da so morda tudi ta pričakovanja preoptimistična. Jerome Powell predvsem želi izpostaviti dejstvo, da bo FED reagirala in svojo politiko prilagajala sprotnim podatkom. V kolikor se inflacija kmalu ne obrne navzdol, se lahko dejansko zgodi, da bodo na trenutnem nivoju obrestnih mer prisiljeni vztrajati dlje časa. Potrebujejo torej bodisi ugodne inflacijske podatke bodisi ugodne (beri: poslabšanje) podatke s trga dela.

In morda je mesec april prvič po dolgem času postregel ravno s tem. Število novo-odprtih neagrarnih delovnih mest (non-farm payrolls) v ZDA v mesecu aprilu je znašalo 175.000, kar je precej manj od meseca pred tem (marca: 315.000). Povprečje zadnjih treh mesecev znaša 242.000, kar pomeni, da je aprilska številka pod povprečjem in morda signalizira sramežljiv začetek umirjanja ameriškega trga dela. Ta je bil do sedaj presenetljivo odporen, tudi mi smo prve znake naraščanja brezposelnosti zaradi monetarne restriktivnosti pričakovali nekje okoli začetka leta, a se to ni zgodilo. Kljub temu je aprilska številka še zmeraj pozitivna, le da sedaj ne zadostuje več za upadanje stopnje brezposelnosti, ki je narasla na 3,9%. To je še zmeraj zelo nizko, smo daleč od kakršnihkoli recesijskih številk in FED samo zaradi enega podatka še ne bo znižala obrestne mere, saj dinamika razmerja med brezposelnostjo in inflacijo ni tako linearno enostavna kot se včasih skuša prikazati. Jerome Powell, denimo, razmišlja v tej smeri: »It would have to be meaningful and get our attention and lead us to think that the labor market was really significantly weakening for us to want to react to it. A couple of tenths in the unemployment rate would probably not do that.«

Ameriška centralna banka ima sedaj na tehtnici dve spremenljivki. Najlažje delo bodo imeli, če bo inflacija nadaljevala upad, obenem pa bo stopnja brezposelnosti naraščala. V tem primeru odločitev o znižanju obrestnih mer ni vprašljiva. Ostale kombinacije bodo predstavljale težavo, zaradi katere bo FED najbrž odlašala z odločitvijo, odlašanje pa utegne vnašati nemir na delniške trge.

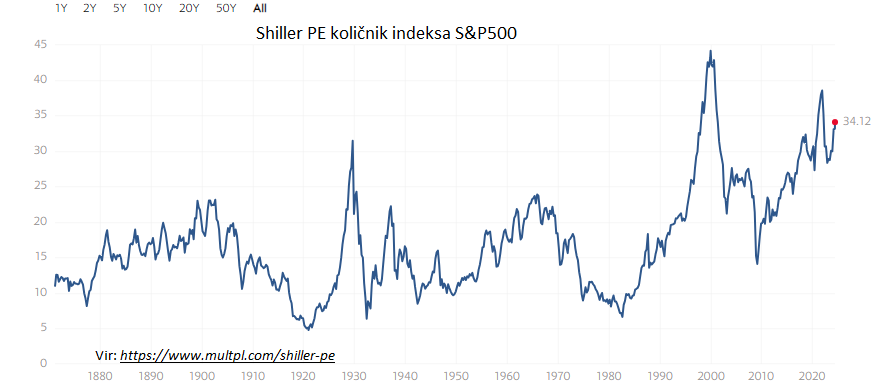

Ciklično prilagojena vrednotenja ameriškega borznega indeksa S&P500 se nahajajo pri vrtoglavih 34 (Shiller PE Ratio – glej priloženo sliko). Jeremy Grantham, sloviti »value« vlagatelj, je izračunal, da se trenutna vrednotenja nahajajo znotraj intervala 1% najdražjih v celotni zgodovini indeksa. Imamo torej situacijo rekordno visokih delniških vrednotenj v ZDA, rekordno visokih profitnih marž korporacij in rekordno nizke brezposelnosti. Vprašanje se pojavlja kar samo: koliko bolje sploh še lahko gre? Tudi Grantham je mnenja, da to niso predpostavke, ki bi jih tipično lahko asociirali z začetkom novega bikovskega trenda, morda ravno obratno, opozarjajo na pozno fazo močno podaljšane in z ekstremnimi fiskalnimi ukrepi vzdrževane špekulativne evforije. Podoben odgovor je pred dnevi podal Warren Buffett na vprašanje, zakaj sedi na kupu več kot 180 milijard USD denarja in obveznic: »I don’t think anybody sitting at this table has any idea of how to use it effectively. And therefore, we don’t use it. It’s just that things aren’t attractive, and there’s certain ways that can change, and we’ll see whether they do.« Pri 5% letnem donosu, ki ga ponujajo ameriški kratkoročni državni papirji, je trenutno pravzaprav res malo opcij z bolj ugodnim razmerjem med tveganjem in donosom.

Zdravi desetletni bikovski trendi se na borzah začnejo pri depresivnih vrednotenjih, visoki brezposelnosti in nizkih profitnih maržah. To je matematično nujno, saj le iz takih situacij lahko v nadaljevanju ob gospodarskem okrevanju pride do trajne ekspanzije količnikov vrednotenj, preko katere se nato generirajo nadpovprečni donosi. Danes preprosto ni dovolj materiala za kaj takega. Z drugimi besedami »margin-of-safety« je praktično nič. To ne pomeni, da rast ni več možna, pomeni le, da bo nadaljnja rast ustvarjena le pod pogojem, da sedanja ekstremna situacija postane še bolj ekstremna. Idila za adrenalinske navdušence torej, kaže pa da Buffetta že spet ni med njimi.

Peter Mizerit

Vodja službe za upravljanje tveganj