STROKOVNI ČLANKI

Čakajoč Godota

Zadnja dva tedna sta na delniških trgih minila prevladujoče pozitivno. Povprečni promet sicer upada, oža pa se tudi krog delnic, ki potiskajo indekse navzgor. V zadnjih dneh je praktično vse breme napredovanja indeksov položeno na pleča Nvidie.

Glavni zagon pozitivnemu dogajanju v mesecu maju so znova prispevala ugibanja o potezah centralnih bank. Glede ECB je praktično že prevladujoče mnenje, da nas junija čaka prvo znižanje obrestnih mer. V primeru ameriške FED se po krajšem aprilskem mrzlem tušu zaradi lepljivih inflacijskih številk znova vse pogosteje pojavljajo naslovi v stilu: »Stocks rise on renewed hopes of US Fed rate cuts«. Nestrpno se čaka odrešilno bilko prvega reza v obrestne mere po dveh letih dvigovanja.

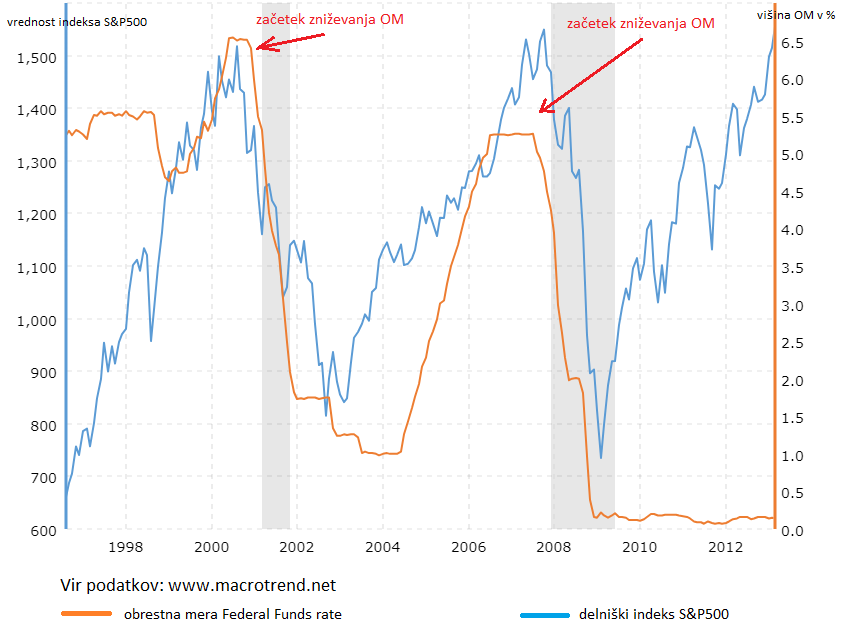

Obeti so torej dobri. Znižanje obrestnih mer pozitivno deluje na delniške trge. To je splošno znano dejstvo, kajne? Pa je to tudi dejansko res? Ne bomo špekulirali, zato si poglejmo, kaj nam kaže dosedanje dogajanje. Vzemimo obe zadnji epizodi, ko je ameriška centralna banka začela zniževati obrestne mere, torej leti 2000 in 2008 (izvor podatkov: https://www.macrotrends.net/2638/sp500-fed-funds-rate-compared).

Na priloženi sliki lahko opazujete, kaj se je dogajalo, potem ko se je FED odločila za prvi rez obrestnih mer. Po prvem znižanju obrestnih mer v ZDA januarja 2001 (oranžna črta), je borzni indeks S&P500 (modra črta) začel padati in je drsel skozi celoten cikel zniževanja, dokler ta ni dosegel dna. Enako velja za drugo epizodo septembra 2007. In obratno, delniški trg je rasel v obdobju, ko je FED obrestne mere dvigovala. Obsesija dnevnih komentarjev, ki komaj čakajo na prvo znižanje obrestnih mer, je s tega vidika zanimiv fenomen, saj, kot vidite, obe zadnji moderni epizodi zniževanja obrestnih mer ne kažeta pozitivnega učinka na delniški trg.

Našega prikaza seveda ne gre jemati kot napoved. To ni naš osnovni scenarij tega, kaj se bo zgodilo, ko bo FED začel zniževati obrestne mere. Ne zanašajte se na enostavne zgodovinske preslikave. Je pa opozorilo, da posplošenih in privlačnih teorij v smislu, če se zgodi A bo zagotovo sledilo B, v finančnem svetu ne gre jemati preveč resno. Borze so kompleksni in kaotični družbeni podsistemi z značilno nelinearno dinamiko dogajanja in jih ne moremo enostavno definirati z dvemi ali tremi pravili. Naš namen je le opozorilo, kakšen scenarij se je v preteklosti že zgodil in ga torej ne gre kar tako izključiti kot povsem nemogočega.

Prikazani graf bi lahko brali nekako takole: splošno prepričanje je, da nižje obrestne mere delujejo bolj stimulativno na kreditno (gospodarsko) aktivnost kot višje obrestne mere. Vendar očitno pa razlog, zakaj se je centralna banka v nekem trenutku odločila, da začne obrestne mere zniževati v preteklosti več primerih ni bil nujno tudi pozitiven signal za delniške trge. Pogosto je bil namreč razlog začetek recesije.

Bo tudi tokrat tako? Ne vemo in vam ne moremo dati nobenih zagotovil. Načeloma se pri analizah ne poslužujemo radi enostavne predpostavke »tokrat-bo-drugače«. Morda bo morda ne dobro je biti odprt za presenečenja. Najbrž je že priloženi graf danes pravzaprav svojevrstno presenečenje za večino bralcev.

Težava pri recesijah je, da so zmeraj določene za nazaj. Denimo leta 2007 se je recesija v ZDA uradno začela meseca decembra. Ampak, ali veste, kdaj so ta datum določili? Novembra 2008. Recesija je bila torej uradno definirana skoraj leto dni zatem, ko se je zares začela. In verjemite, da decembra 2007 praktično nihče ni niti slutil, da se začenja. Tudi danes je občutek identičen. Želimo vam torej prikazati, da so v trenutkih, ko se veliki makroekonomski cikli obračajo, podatki zelo mešani, dvoumni in se trendi lahko zanesljivo definirajo le z velikim časovnim zaostankom. Stvari so precej kompleksne in enostavnih formul ni. Na podlagi enega objavljenega podatka še ni mogoče sklepati ničesar. Pravzaprav ravno to vztrajno ponavlja tudi FED, ko opozarja, da bo naslednji korak monetarne politike odvisen od sprotnih podatkov in ni še nič definitivno odločenega. Kot vlagatelj je dobro biti pripravljen in odporen na različne scenarije. In zagotovo različni scenariji in preizkušnje čakajo vsakega, ki se dlje časa ukvarja z varčevanjem na delniških trgih. Kako smo že rekli včasih: »Nič nas ne sme presenetiti.«

Peter Mizerit

Vodja službe za upravljanje tveganj