STROKOVNI ČLANKI

Iskanje nevtralne cone

Najbolj pričakovani letošnji sestanek guvernerjev ameriške centralne banke Federal Reserve je za nami. 18. septembra je po zaključku zasedanja guverner Jerome Powell javnost seznanil z odločitvijo.

FED je ključno obrestno mero znižala, in sicer za 0,5 odstotne točke na 5,00% (bolj natančno, ciljna obrestna mera, ki jo z monetarnimi operacijami zasleduje FED, se pomika v interval med 4,75% in 5,00%). Gre torej za prvo znižanje, odkar se je marca 2022 obrestna mera začela zviševati. Program quantitative tapering se medtem nadaljuje v skladu z načrtom, ki predvideva kontrolirano zniževanje bilančne vsote na način, da ob zapadanju obveznic v svojem portfelju FED do določene višine, le teh ne nadomešča z nakupi novih. Obveznice torej zapadajo in izginjajo iz portfelja centralne banke, ta pa na ta način znižuje denarno maso v obtoku.

Donosnost kratkoročnih dolžniških papirjev je v ZDA takoj močno zdrsnila, donosnost dolgoročnih pa niti ne, ker je ta bolj odvisna od inflacijskih pričakovanj. Tri mesečna ameriška zakladna menica trenutno ponuja cca 4,45% donos, 10-letna obveznica pa denimo okrog 3,8%. Krivulja je torej še zmeraj invertirana, le nekoliko manj kot prej (inverzija pomeni, da je donos kratkoročnih papirjev nad donosom dolgoročnih, kar načeloma ni naravno stanje).

Znižanje za polovico odstotne točke je bilo za trg delno presenečenje. Donos dolgoročnih dolžniških instrumentov je najbrž malenkost zrasel takoj po objavi ravno zaradi presenečenja, ki morda kupce dolgoročnih instrumentov navdaja z dvomi, ali bodo zaradi (pre)hitrega znižanja obrestnih mer ogroženi inflacijski cilji. Če inflacija ne bo upadala še naprej, bodo zahtevani donosi dolgoročnih instrumentov začeli znova naraščati (oz. so že malenkost narasli takoj po objavi odločitve FED).

Na zadržanost dolgoročnih obrestnih mer je najbrž vplival tudi komentar šefa Federal Reserve, da povratek v območje ničelnih obrestnih mer ni v načrtu oz. da je nevtralna raven obrestnih mer danes verjetno konkretno višja kot v desetletju pred COVID-om. Guvernerjeve besede: »Intuitively most, many, many people anyway, would say we're probably not going back to that era where there were trillions of dollars of sovereign bonds trading at negative rates, long-term bonds trading at negative rates. And it looked like the neutral rate was, might even be negative, so and it was, people were issuing debt at negative rates. It seems that's so far away now, my own sense is that we're not going back to that.«. Višja nevtralna cona pomeni tudi v splošnem višji spekter dolgoročnih obrestnih mer.

Med razlogi za dvojni korak pri znižanju obresti (en korak je običajno 0,25 odstotne točke), Powell navaja upadanje inflacije in ohlajanje trga dela. Različne mere inflacije se nahajajo med 2,2% in 2,7%, kar je dovolj blizu ciljnima 2%, da se je FED odločila za to potezo. Tudi indikatorji trga dela kažejo ohlajanje, predvsem v segmentu novo-ustvarjenih delovnih mest ter rasti nominalne plače. Večjih izgub delovnih mest še ni zaznati, so pa razmere na trgu dela v ZDA definitivno manj zaostrene kot pred letom dni in niso več močan vir inflacijskih pritiskov. V tem kontekstu je bila tudi razlika med višino ključne obrestne mere (5,5%) in inflacijo (cca 2,5%) dovolj visoka, da prvi korak znižanja za FED niti ni pretiran. Predvsem je znak, da se je fokus guvernerjev iz boja proti inflaciji počasi preselil na trg dela, kjer si s preveč in predolgo zategnjeno monetarno zavoro ne želijo povzročiti dramatičnega poslabšanja.

Projekcije FED kažejo, da večina guvernerjev pričakuje do konca leta še eno podobno znižanje in nato postopoma še dodaten odstotek nižje v letu 2025. Te projekcije so konsistentne s pričakovanji o nadaljnjem upadanju inflacije in višanju brezposelnosti. Če se dinamika teh dveh indikatorjev ne bo odvijala v skladu z načrti, se lahko projekcije spremenijo, o čemer bo FED odločala sproti. Powell je jasen, če bo gospodarska rast močnejša od pričakovanj in inflacija preneha upadati, utegnejo obresti zniževati počasneje od napovedi, če pa pride do nenadnega porasta brezposelnosti in pojava recesije, bodo zniževanje še pospešili. Vse opcije so torej na mizi.

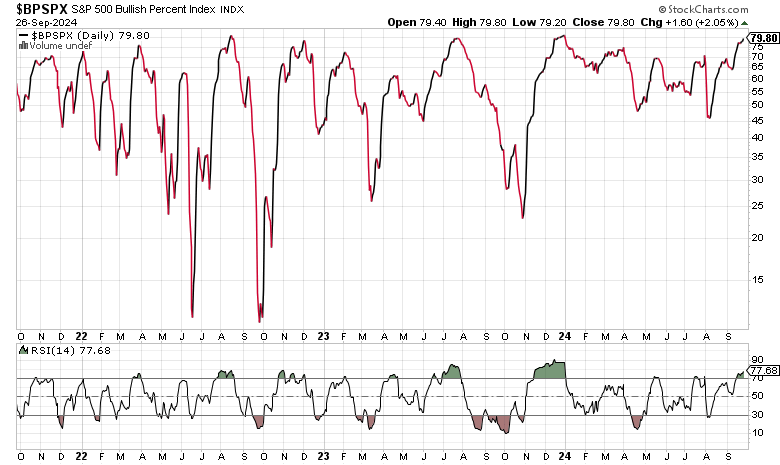

Reakcija borz sicer v prvem trenutku ni kazala navdušenja, najbrž zaradi presenečenja in spraševanja, čemu rez v višini 0,5 odstotne točke. No, že v naslednjih dneh se ja na parket vrnil optimizem, prevladuje prepričanje, da je zniževanje obrestnih mer dobro za delniške trge, zaradi česar večina delniških indeksov trenutno beleži nove rekorde. Tudi kazalnik borznega optimizma BPSPX (S&P500 Bullish Percent Index) se v zadnjih dneh približuje visoki vrednosti 80, ki je le redko presežena, saj kaže res ekstremni optimizem vlagateljev.

Peter Mizerit

Vodja službe za upravljanje tveganj