STROKOVNI ČLANKI

Prerazporejanje bogastva

Razglasitev splošnih carinskih stopenj za uvoz izdelkov v ZDA je sprožila močno reakcijo globalnih kapitalskih trgov. Večina pomembnejših borznih indeksov, vključno z ameriškimi je v četrtek izgubila med 3% in 5%.

Ameriški predsednik Trump je carine na uvoz blaga razglasil v sredo zvečer. Seveda jih je napovedoval že dolgo pred tem, bile so tudi ena glavnih točk njegovega predvolilnega programa. Zakaj so trgi nad tem presenečeni šele sedaj, pa je drugo vprašanje. Najbrž niso pričakovali, da bo ravno milijarder tisti, ki bo posekal borzne indekse.

Kaj želi ameriška administracija s tem doseči? Predvsem in v prvi vrsti spremeniti smer dogajanja v zunanjetrgovinski bilanci, kjer uvoz blaga v ZDA močno presega izvoz. ZDA so ena od držav, kjer se je v zadnjih 30 letih zgodila izrazita deindustrializacija oz. selitev dobro plačanih delovnih mest v tujino (predvsem Azijo). Ameriški srednji in nižji sloj sta to dogajanje močno občutila na svojih plečih, saj se je nabor dobro plačanih delovnih mest v industrijskem sektorju skrčil, v ZDA pa je začela prevladovati ponudba slabše plačanih delovnih mest v nekaterih storitvenih sektorjih (trgovske verige, skladišča, socialna oskrba, gostinstvo, dostava…). Za lastnike kapitala je bilo to na drugi strani zlato obdobje. Z zniževanjem stroškov dela (selitev v tujino) in stroškov financiranja (nizke in celo ničelne obrestne mere) se je skoraj podvojila povprečna stopnja dobičkonosnosti korporativnega sektorja. To se je seveda odrazilo tudi na borznih indeksih.

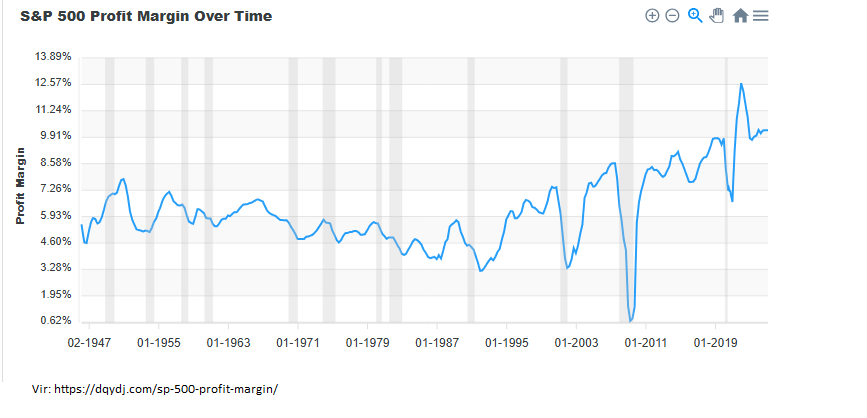

Na priloženi sliki je prikazano gibanje povprečne korporativne profitne marže podjetij, ki sestavljajo indeks S&P500. V celotnem obdobju po vojni pa vse do 90. letih se je gibala v intervalu med 5% in 7% (merjeno kot delež čistega dobička v prihodkih od prodaje). V devetdesetih letih se pojavita dva trenda, in sicer globalizacija ter kreditno spodbujena potrošnja. Največja podjetja se na eni strani vse pogosteje odločajo za selitev proizvodnje v države s cenejšo delovno silo, na drugi strani pa se potrošnja domačega prebivalstva kljub temu krepi, zaradi vzdrževanja življenjskega standarda s pomočjo »kreditnih kartic«. Kombinacija obojega je povzročila rast povprečne dobičkovne marže podjetij in s tem deleža BDP, ki je pripadel lastnikom kapitala. Po tridesetih letih tega procesa bi bilo zelo naivno pričakovati kaj drugega, kot da bo na volitvah prej ali slej naplavilo človeka, kakršen je Donald Trump. Revnejši del ZDA je namreč že vsaj desetletje v t.i. »tihi recesiji«. Odgovorni so tisti, ki tega dramatičnega zatona srednjega sloja niso znali (ali hoteli) prej začutiti in ustaviti. Res je paradoks, da se s tem sedaj ukvarja milijarder, tradicionalna levica pa mu nasprotuje. Pa razumi, če moreš…

Kaj se bo torej zgodilo? Na površje so seveda takoj priplavale napovedi katastrof. Iz globalnih borz je v enem samem dnevu "izpuhtelo" 2.500 milijard USD, prihaja recesija, inflacija itd… Morda, a ne bo prva niti zadnja recesija. Treba se je umiriti in si še enkrat pogledati zgornji graf. Povprečna dobičkovna marža ameriškega korporativnega sektorja je danes skoraj dvakratnik tiste pred petdesetimi leti. Torej… se bo pač nekoliko znižala. Tudi če zdrsne iz 10% na 8% (pa najbrž ne bo celotnega efekta carin požrl samo korporativni sektor), je to še zmeraj nad zgodovinskim povprečjem. Gospodarstvo je že pred tem popolnoma normalno funkcioniralo tudi pri povprečni profitni marži okrog 6%. Razmerje razdelitve bogastva (BDP) med delom in kapitalom se bo potem, ko je zadnjih trideset let šlo izrazito v korist kapitala, morda nekoliko prevesilo v korist dela. Ker povsod v razvitem svetu delavcev itak primanjkuje, druge poti pravzaprav ni. To ne pomeni, da podjetniki ne bodo več nagrajeni za svoj trud in prevzemanje tveganj, le hitrost akumuliranja bogastva pri 1% najbogatejših se bo nekoliko upočasnila. Pot do prvega milijona bo kako leto daljša. Še enkrat – pred letom 2000 smo v takih okoliščinah kot družba popolnoma normalno funkcionirali, zato napovedi katastrofe niso na mestu.

Kjer pa se te spremembe utegnejo poznati, so seveda borze in borzna vrednotenja. Mi smo namreč že več let opozarjali na precenjenost indikatorjev vrednotenj, predvsem na primeru ameriških delnic. Ciklično prilagojeni kazalnik Shiller PE, ki smo ga večkrat prikazali na tej strani, se trenutno še zmeraj nahaja preko vrednosti 30, kar je dvakratnik dolgoročnega povprečja. In ta kazalnik, ki že sam po sebi nakazuje visoko precenjenost, je izračunan z uporabo trenutnih, nadpovprečnih profitnih marž. Če v enačbi zamenjamo to profitno maržo z nekoliko nižjo, ki bi utegnila biti posledica carin in višjih stroškov dela, je implicirana precenjenost delnic še višja. Vrednotenja nekaterih delniških trgov, predvsem ameriškega, torej postanejo v tem primeru še bolj nevzdržna. In ker visoka vrednotenja vodijo v podpovprečne donose za vlagatelje, se ravno ta prilagoditev sedaj dogaja na borznih indeksih. Tudi zato smo v zadnjih letih zagovarjali nekoliko bolj konzervativno izpostavljenost. Čas za pogum namreč šele prihaja. Ne pozabite, najboljši dolgoročni donosi se oblikujejo, če kupujete na razprodajah. Naj vas te ne prestrašijo in oddaljijo od discipliniranega, dolgoročnega načrta varčevanja.

Peter Mizerit

Vodja službe za upravljanje tveganj