STROKOVNI ČLANKI

Je vihar mimo?

Burno dogajanje na kapitalskih trgih se počasi vrača v bolj umirjen tempo. So skrbi odpravljene ali gre le za začasno zatišje?

Mini panika je vrhunec dosegla 8. aprila, ko so pomembnejši borzni indeksi zabeležili dosedanji lokalni minimum letošnjega leta. To je seveda sovpadlo z najavo t.i. »Liberation Day« s strani nove ameriške administracije pod vodstvom predsednika Donalda Trumpa. 5. aprila je v veljavo najprej stopila 10% splošna carinska stopnja na uvoz skoraj vsega blaga v ZDA, za 9. april pa so bile napovedane dodatne specifične carine za posamezne države. Trumpova zunanjetrgovinska politika se posebej osredotoča na omejevanje uvoza iz Kitajske.

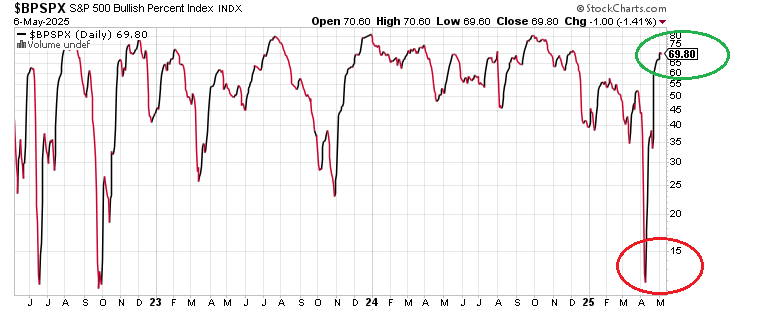

Poleg močnih dnevnih padcev tečajev na borzah, ki jih je povzročila najava uvoznih carin, so močno v panično območje zašli tudi vsi indikatorji sentimenta vlagateljev. Na sliki je prikazan tak indikator S&P500 Bullish Percent Index, ki je najnižjo vrednost (pod 15) dosegel 9. aprila, čemur je nato sledil močan popravek, do današnje znova visoko optimistične ravni (cca 70).

Glede na obseg strahu, ki je borze zajel v nekaj pičlih dneh, je obrat oz. popravek pravzaprav visel v zraku. Bilo je samo vprašanje dneva, kdaj se bo pretirano negativen sentiment izpel in s tem vzpostavil tla za razvoj nekoliko konkretnejšega preobrata v pozitivno smer. Sedaj smo sredi tega dogajanja.

Večji del refleksnega popravka (vsaj vrednostno gledano, časovno morda še niti ne) je najbrž za nami. Tudi panično vzdušje vlagateljev je popolnoma izzvenelo in se v zadnjih dneh že skorajda obrača v optimizem. Ameriški borzni indeksi so zaprli luknjo, ki je na grafih nastala po zlomu med 2. in 8. aprilom. Vrnili so se torej v območje pomembne odpore, za nadaljevanje rasti bo sedaj pomembna gradnja nove trajnejše, pozitivne zgodbe.

Trgovinsko soočenje, predvsem med ZDA in Kitajsko, že kaže prve realne učinke v obliki močnega upada kontejnerskega prometa med Kitajsko in ameriško Zahodno obalo. Zaradi narave pomorskega prometa zadeva prihaja z zamikom, občutnejše posledice naj bi se začele kazati v sredini meseca maja. Vse več ameriških podjetij se izogiba konkretnejšim napovedim poslovanja v naslednjih kvartalih ali pa opozarjajo na možnost večjih odstopanj od pričakovanj. Poslovna negotovost je visoka, odzivanje na spremembe, ki si sledijo skoraj vsak dan, je praktično nemogoče. Ni vse črno seveda, stopnja brezposelnosti v ZDA ostaja rekordno nizka, ameriški potrošnik prav tako še ne kaže resnih znamenj strahu pred zapravljanjem. Cena nafte je v treh mesecih močno upadla, kar je pozitivna sila za zniževanje inflacije. Gre torej bolj za pritisk na korporativne marže, kot pa splošen močan upad ekonomske aktivnosti.

Ko razmišljamo o aktualnem dogajanju, se moramo seveda zavedati, da gledamo z očmi evropskega opazovalca. Nam je Trumpovo početje najbrž popolnoma nerazumljivo, kar je logično, saj prizadene predvsem naše gospodarske interese (do neke mere pa tudi naš občutek za standarde obnašanja). Se je pa treba znati tudi postaviti v položaj »nasprotnika« in razmišljati z njegovimi očmi. Ameriška politika se pač odziva na situacijo, ki se v ZDA odvija že več kot 20 let. Izguba proizvodnih delovnih mest, izguba s tem povezanega proizvodnega znanja in tehnologij, ki v končni fazi pomeni tudi določeno nacionalno varnost, je zelo očitna. Čezmerno zadolževanje in vse večja odvisnost od uspešnega plasmaja obveznic na trgih je prav tako potencialen faktor nestabilnosti, ki je bil včasih bolj rezerviran za banana republike kot za države razvitega sveta. In nenazadnje, izjemna razslojenost bogastva, kjer nekaj sto ljudi šteje svoje premoženje v milijardah, na drugi strani pa milijoni Američanov nimajo osnovnega zdravstva, skoraj milijon pa jih spi na pločnikih velemest. Vse to je postopoma pripeljalo do aktualne vladajoče administracije in bolj ali manj nerodnega načina spoprijemanja s težavami.

Vsekakor obstaja primernejša pot od tiste, ki jo je izbral Trump. Kričanje, da tuje države izkoriščajo ZDA, je v veliki meri neumestno. Za selitev domačih delovnih mest v tujino so bolj ali manj odgovorni direktorji ameriških korporacij. Torej domača poslovna elita, ki je bila v tem procesu zniževanja stroškov in standardov dela bogato nagrajena. Ameriški predsednik se mora torej najprej vprašati, kakšen sistem imajo vzpostavljen, da ekscesno nagrajuje tako obnašanje korporacij. In koraki za spremembo tega sistema morajo biti sistemsko naštudirani in postopni. Podjetniki so prilagodljivi in se zmeraj znajdejo, le dovolj časa morajo imeti na razpolago. Uveljavitvi visokih carin čez noč se je nemogoče prilagoditi, sploh v današnjem sveto vitkih globalnih dobavnih verig. Lahko le povzročiš logistični kaos, kar se trenutno dogaja. Tudi množična selitev proizvodnje v ZDA ni enostaven zalogaj, saj je preprosto premalo primerne delovne sile. Prostora je bolj ali manj le za visoko robotizirano proizvodnjo, kar pa spet ne gre z danes na jutri pa tudi poceni ni. Pri Trumpu mora še dozoreti razumevanje, da popolna prekinitev sodelovanja ne koristi nobeni strani.

Vsake spremembe so izziv in seveda sprememba makroekonomskega kurza v ZDA je nujna, o tem ni dvoma. Drugo vprašanje je, ali je bilo potrebno štartati ravno s taktiko slona v trgovini s porcelanom. Zdi se, kot da ni načrta, nihče ne ve, kako priti do cilja, pravzaprav niti, kaj sploh cilj je. Vse je v letečem stanju, stališča se spreminjajo iz ure v uro, kolikor je pač potrebno za napisati in deliti naslednji twit. Na tak način morda v končni fazi izgubiš tudi podporo lastne volilne baze.

V luči tega ocenjujemo, da še nismo na trdnih tleh. Ne ukvarjamo se z napovedovanjem prihodnosti, poskušamo pa brati makroekonomske signale, med katerimi jih je postopoma čedalje več, usmerjenih navzdol. Lahko sicer razmišljamo v smeri, da kakršenkoli tarifni dogovor že bo sklenjen, bo bolje kot nič in bo pozitivno za trge. Menimo pa, da se skorajda ne moremo več izogniti vsaj t.i. recesiji korporativnih profitnih marž.

V tem trenutku ne vidimo sile, ki bi vlekla splošno nadpovprečno rast korporativnih dobičkov v letošnjem letu. Umetna inteligenca, razen Nvidii, ostalim igralcem na tem področju še ni prinesla pomembnih številk v izkazih uspeha. Carine in potencialna inflacija se prav tako do neke mere zažirata v dobičkovno maržo podjetij. Nova migracijska politika v ZDA bo letos močno zmanjšala stopnjo rasti prebivalstva, ta je bila eden od pomembnih faktorjev rasti BDP. Kot dodatna zavora pa prihaja še visoka negotovost, ki se počasi preliva tudi v vsakodnevne odločitve potrošnikov in podjetij. Morda zadnji, a ne nepomemben faktor je tudi monetarna politika – v luči zaostrovanja trgovinske vojne je trenutna monetarna politika ZDA najbrž že v malenkost preveč restriktivnem območju, kar je pač posledica še vedno žive neprijetne izkušnje z visoko inflacijo izpred dveh let. Nevarnost reakceleracije inflacijskih pritiskov, predvsem v storitvenem sektorju, je še zmeraj prisotna in FED-u ne dovoli hitenja pri znižanju obrestnih mer, čeprav so pritiski nekaterih članov Trumpove administracije ogromni.

Recesija profitnih marž ni recesija v klasičnem smislu. Ne izkazuje se v dramatičnem padcu BDP ali visoki rasti brezposelnosti. Taka recesija je večji problem pravzaprav le za precenjene borzne trge. Slednji, še posebej v svojih najbolj evforičnih epizodah, funkcionirajo predvsem na podlagi pričakovanih bodočih dobičkov in so izrazito netolerantni do sprememb v teh pričakovanjih. Wall Street je seveda zaradi letošnjega padca borznih indeksov nezadovoljen nad Trumpovim pristopom, vendar moramo imeti pred očmi besede finančnega ministra Scotta Bessenta: »Wall Street's done great. It can continue doing well. But it's Main Street's turn«. Vzdrževanje tečajev delnic na Wall Streetu pač ni prednostna naloga te administracije. Razlika med »doing great« in »doing well« je približno to, kar imamo v mislih glede spremembe korporativnih marž.

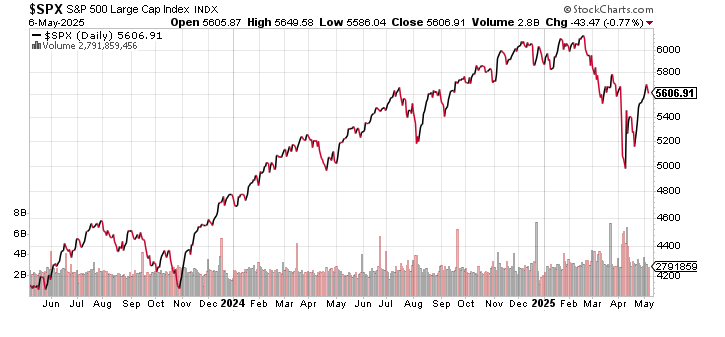

Ameriški indeks S&P500 se je po ostrem padcu v začetku aprila do danes že močno približal nivoju izpred napovedane uvedbe carin. Vrednotenja delnic v ZDA so torej znova nadpovprečno visoka (sedem veličastnih predstavlja kar 33% indeksa S&P500), zdi se, da vlagatelji po kratkem preplahu nenadoma že ocenjujejo, da je najhujše za nami. Sliši se lepo, vendar zaenkrat do tega scenarija ostajamo še malce rezervirani. V času, ko se pomembne državne odločitve v živo v razmaku dneva ali dveh objavljajo in preklicujejo na twitterju je nekaj distance in fleksibilne rezerve nujno potrebne.

Peter Mizerit

Vodja službe za upravljanje tveganj