STROKOVNI ČLANKI

Pozitivne vibracije

Tako kot so nenadoma zapihali, so se vetrovi trgovinske vojne tudi nenadoma polegli. Aprilska panika je pozabljena in je v prvi polovici maja prepustila prostor močnemu borznemu optimizmu.

Glavni delniški borzni indeksi so le še nekaj odstotnih točk oddaljeni od svojih vrhov, doseženih februarja letos. Nemški DAX pravzaprav že osvaja nove rekorde, prav nič pa se v zadnjih dneh ne šali niti domači indeks SBITOP, ki prav tako odločno prebija predhodne rekordne vrednosti.

Optimizem je posledica olajšanja vlagateljev ob hitri sklenitvi nekaterih trgovinskih sporazumov med ZDA in njenimi trgovinskimi partnericami. Prvi tak je bil med ZDA in Veliko Britanijo, kmalu zatem pa je sledil še pomembnejši sporazum o odlogu maksimalnih tarif med ZDA in Kitajsko, ki je sicer začasne narave in traja 90 dni. Delniški trgi so očitno pomirjeni, da prihaja vsaj do komunikacije med največjima trgovinskima partnerjema na svetu, in so to sprejeli kot znak začetka ponovnega naskoka na februarskih borzne rekorde.

Nekatere najbolj nevarne napetosti, denimo 145% tarifa med ZDA in Kitajsko, so torej začasno zamrznjene. Vendar, če nekoliko odmaknemo pogled, je širša slika sledeča: po podatki švicarske banke UBS bo v letošnjem letu povprečna carinska stopnja za uvoz blaga v ZDA znašala cca 15%. Na vrhuncu trgovinskih napetosti pred mesecem dni je kazalo, da bi ta utegnila celo preseči 25%. Vendar, tudi 15% je približno šestkratnik povprečne stopnje 2,5%, kolikor je ta znašala pred ameriškimi predsedniškimi volitvami novembra lani. V vsakem primeru gre torej za občutno spremembo ameriške trgovinske politike. Morda delniški trgi v navalu trenutnega navdušenja to vseeno malce pozabljajo. Tudi šef bančnega giganta JPMorgan James Dimon očitno deli našo previdnost, ko pravi: »The market came down 10%, back up 10%. I think that's an extraordinary amount of complacency."«

Pomembna novica prihaja s strani velike rating agencije Moody's. Ta je pretekli konec tedna znižala kreditno oceno ZDA, in sicer iz Aaa na Aa1. Moody's je bila še zadnja od treh velikih agencij, ki je držala ameriški bonitetni rating na najvišji oceni in nazadnje vendarle popustila. ZDA so torej definitivno zapustile najvišje območje trojnega A ratinga. Kot razlog agencija navaja naraščajoče breme odplačevanja zveznih dolgov zaradi refinanciranja zapadlih obveznic z izdajo novih po bistveno višji obrestni meri. Nobena od zadnjih ameriških administracij se ni uspela soočiti z rastočim proračunskim primanjkljajem.

Agencija Moody's ocenjuje, da preprosto ni več politične volje niti na levi niti na desni, dokler se fiskalni položaj ne bo tako poslabšal, da bo potreben krizni management. Obvezniški trg je edini, ki lahko politiko prisili v sprejemanje ukrepov. In korak po koraku gremo v to smer… Letni zahtevani donos ameriške 10-letne državne obveznice se je namreč kmalu po objavi novice malenkost povzpel in se približuje 4,5%. Zadolževanje se torej draži. Problem ni nerešljiv, bo pa treba razmisliti o generacijah »facebook politikov«, ki ne razumejo nevarnosti pretiranega izposojanja denarja za kupovanje volilnih glasov.

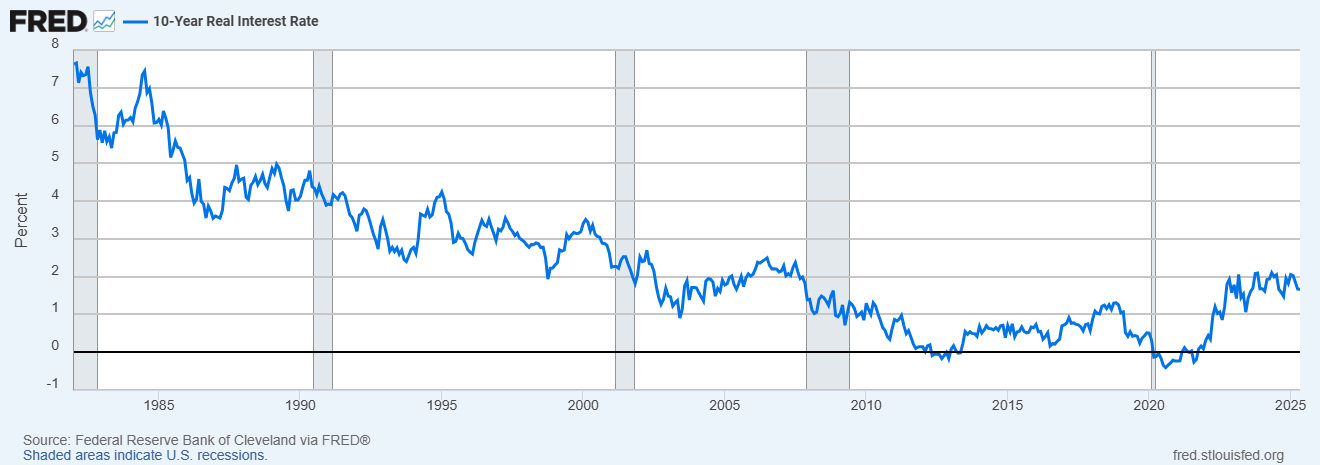

Ker inflacija medtem na medletni ravni znaša okrog 2,3%, pomeni, da so v ZDA soočeni z okoljem pozitivne realne obrestne mere okrog 2%. V tem okolju se nahajamo že od novembra 2022, pred tem pa smo bili več kot desetletje v okolju bistveno nižjih oz. občasno celo negativnih realnih obrestnih mer. To pomeni, da vzdrževanje finančnega vzvoda, ustvarjenega v obdobju ničelnih realnih obrestnih mer, postaja čedalje dražje. Centralna banka bo tokrat težko pomagala, dokler se inflacijska pričakovanja konkretno ne ohladijo.

Okolje negativnih realnih obrestnih mer med leti 2010 in 2022 je bilo zelo spodbudno za rast cen vseh vrst premoženja. V takem okolju je bilo razmerje med ceno in vrednostjo pretrgano, višje pozitivne realne obrestne mere pa znova vračajo pomen temu razmerju. Fundamentalna vrednotenja vseh oblik premoženja bodo torej precej bolj pomembna v razmerah, ko ima cena denarja (obrestna mera) realno pozitivno vrednost, le dovolj dolgo mora tako okolje vztrajati. Premoženje, ki izkazuje visoke povprečne kazalnike vrednotenj, bo vse bolj pod pritiskom vlagateljev, da se bodisi izkaže z dejansko visokimi stopnjami rasti ali pa se vrednotenja korigirajo na nižje, sprejemljivejše ravni. To je proces, ki se ne zgodi čez noč. Na značilnosti okolja pozitivnih realnih obrestnih mer se bo morala večina vlagateljev še privaditi.

Peter Mizerit

Vodja službe za upravljanje tveganj