STROKOVNI ČLANKI

Rast brez ovir

V zadnjih tednih se na borzah ni dogajalo nič dramatičnega, vse počasi in postopoma raste, nekoliko bolj razburljivo je bilo le v Aziji, o čemer smo že pisali v našem predhodnem članku. Kitajske delnice so od takrat precej pospešile navzdol, a se je padanje tudi tam v zadnjih dneh vsaj zaustavilo, tečaji nekaterih najbolj prodajanih delnic so se že tudi deloma popravili.

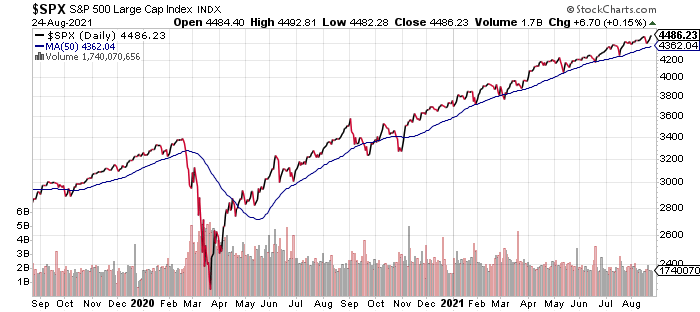

Na priloženem grafu je prikazano gibanje ameriškega indeksa S&P500 v zadnjih dveh letih. Vidite lahko, da je rast po močnem padcu marca 2020 zaradi izbruha epidemije, razmeroma konstantna in se lepo drži tik nad mejo 50-dnevnega drsečega povprečja (modra krivulja). Bikovski trend je zaenkrat torej neustavljiv in jaha predvsem na valu evforije zaradi izjemno ekspanzionistične kombinacije monetarne in fiskalne politike hkrati. V zadnjih tednih se sicer znotraj najpomembnejših borznih indeksov kažejo tehnična neravnovesja v smislu, da se krči nabor delnic, ki še dosegajo nove dnevne vrhove, čedalje več pa je tistih, ki zaostajajo v rasti. To bi znalo kazati na situacijo, da so se delniški trgi nekoliko pretegnili kar pomeni, da so občutljivi na nenadne »likvidnostne luknje«. Leadership se oži, čedalje več delnic zaostaja v rasti, kar pomeni, da participacija in prepričanje vlagateljev upadata.

Kombinacija precenjenih in hkrati tehnično pregretih trgov je nevarna za bodoče donose, čeprav je res, da so bili v zadnjih letih vlagatelji že nekaj-krat v zadnjem trenutku rešeni s posredovanjem centralnih bank, ki so finančne trge ob prvih manjših znakih pretresov zalile z novim denarjem in predvsem obljubami o neomejeni podpori. Žal pa je matematična nujnost, da so vlagatelji ob trenutno visokih vrednotenjih prisiljeni sprejemati nizke bodoče donose. Današnji povprečni dividendni donos indeksa S&P500 je denimo okrog 1,4 % letno. Na grobo povedano to pomeni, da mora vlagatelj prejemati denarni tok iz teh dividend skoraj 70 let preden si z njim poplača začetni vložek. To je zelo dolga doba in presega investicijski horizont večine od nas, saj povprečen človek ne začenja varčevati pred svojim 25. letom.

Edini način, da vlagatelji v takem okolju nizkih donosov dosežejo nadpovprečne stopnje donosa je nadaljevanje hitre apreciacije cen delnic, kar pa pomeni, da taka investicijska strategija ne temelji več na investiranju temveč bolj na špekuliranju. Špekuliranje je tista oblika obračanja premoženja, ki se ne ukvarja s kazalniki vrednotenj in na njihovi podlagi pričakovanimi dolgoročnimi donosi, temveč s preprostim dejstvom, da so cene rasle v preteklih letih in bodo zato domnevno rasle tudi v prihodnjih. Včasih je lahko tudi špekuliranje do neke mere smiselna strategija, v trenutnem okolju rekordno visokih vrednotenj, rekordno nizkih obrestnih mer, poplave presežne likvidnosti in skoraj popolne odsotnosti previdnosti pa se utegne izkazati, da je to veliko bolj podobno igram na srečo, kot si to predstavlja večina vlagateljev. Ocenjujemo, da je v takih razmerah dobro imeti nekoliko nadpovprečen delež portfelja v bolj konzervativnih oblikah naložb in s tem ohraniti tisto fleksibilnost, ki jo tak portfelj ponuja, če pride do obsežnejših korekcij.

Peter Mizerit

Vodja službe za upravljanje tveganj