STROKOVNI ČLANKI

Se denarna politika vendarle umirja?

V preteklih štirinajstih dneh so se borzne vode naposled malce razburkale. Deloma je za to zaslužno dogajanje, o katerem mi pišemo že dva meseca, in sicer težave kitajskega nepremičninskega giganta Evergrande, deloma pa postopen premik ameriške centralne banke k nekoliko bolj odločnemu besedilu glede umikanja ekspanzivne monetarne politike.

O težavah v kitajskem nepremičninskem sektorju ne bomo ponovno pisali, ker smo o tem v avgusti in septembru že dovolj. Sedaj gre le še za vprašanje tega ali bo pričakovana državna intervencija preprečila širitev okužbe na druge družbe v nepremičninskem in širšem finančnem sektorju ali ne. Nekoliko več borznega valovanja je za pričakovati tudi zaradi zdaj že tradicionalne debate v ameriškem kongresu okoli dviga državnega limita za zadolževanje. Da ga bodo naposled dvignili je seveda dejstvo, vendar mora biti okoli tega najprej vsaj dva tedna folklore oziroma predstave za javnost, v kateri obe strani tako demokratska kot republikanska izražata visoko zaskrbljenost zaradi višine javnega dolga.

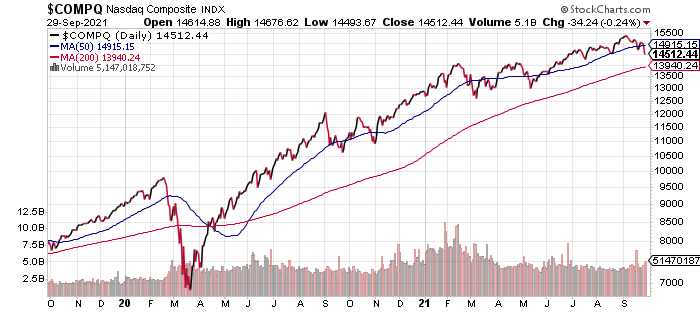

Borze so v minulih dneh izgubile par odstotkov vrednosti. Večina borznih indeksov je zdrsnila pod svoje 50-dnevno drseče povprečje. Na priloženi sliki lahko vidite primer ameriškega tehnološkega indeksa Nasdaq. Zaenkrat gre le za blago, dolgo pričakovano in pravzaprav nujno korekcijo za umiritev pretirane evforije, resno prelomnico pa bo predstavljal morebiten dotik 200-dnevnega drsečega povprečja (na sliki prikazano s spodnjo rdečo črto).

Po zadnjem sestanku ameriške centralne banke Federal Reserve 22. septembra, je ta sporočila svoje odločitve glede denarne politike. Bistvenih takojšnjih sprememb ni bilo, je pa moč zaznati postopen premik v smeri zmanjševanja mesečnih odkupov obveznic na odprtem trgu, kar naj bi se začelo z mesecem novembrom. Po nekaterih ugibanjih naj bi se mesečni zneski nakupov postopno zniževali in popolnoma prenehali že julija 2022. Konec leta 2022 bi nato sledil tudi prvi dvig obrestnih mer, če seveda ne bo vmes prišlo do večjih pretresov. Pričakovanja o umiku denarne podpore so prva ohladila borzne trge, teden dni kasneje pa jim je sledila še novica, da posamezne guvernerje Federal Reserve skrbi, da inflacija ni več le začasne narave temveč vse bolj postaja persistentna. To dejstvo je sicer v zadnjih mesecih enostavno razumljivo vsakomur, ki plačuje položnice, le guvernerji centralnih bank potrebujejo nekaj več časa, da dojamejo realnost. Namesto, da bi nas oni obvarovali pred inflacijo, nas bo morda naposled inflacija odrešila njihovega vmešavanja. Kakorkoli že, ta premik iz »začasne inflacije« v »trajno« kaže na to, da se znotraj FED spreminjajo razmerja moči in se ta morda pomika v smer bolj odločnega umika ekspanzivne denarne politike. Tak je vsaj trenutni vtis.

Vse našteto je vplivalo na rast tečaja ameriškega dolarja in rast donosa desetletne ameriške državne obveznice, to pa seveda na drugi strani posledično na zdrs borznih indeksov predvsem tehnološkega Nasdaq-a, ki je najbolj občutljiv na spremembe denarne politike. Pred nami je torej obdobje, ko bodo finančni trgi testirani ali uspejo stati na lastnih nogah in vzdrževati trenutna ekstremna vrednotenja delnic tudi brez neprestane aktivne podpore s strani monetarne politike. Trenutna situacija resda prinaša kar nekaj negotovosti, a nalijmo si čistega vina, prišli smo v fazo, ko presežna likvidnost ni več rešitev težav, temveč je čedalje bolj težava sama po sebi.

Peter Mizerit

Vodja službe za upravljanje tveganj