STROKOVNI ČLANKI

Plešemo, dokler se glasba ne ustavi

Oktober in začetek novembra sta bila po septembrskem zdrsu borznih indeksov večinoma zelo pozitivna. Prednjačili so ameriški trgi, kjer je oktobrska povprečna 7 % rast res impresivna. Sledi jim preostali del razvite Evrope, ki je pridobil med 2 % in 5 %. Zaostajajo tokrat predvsem azijski trgi in domača borza, kjer oktobrske stopnje rasti komajda dosegajo 1 %.

Glavna makroekonomska zgodba so še zmeraj inflacijski pritiski. Ti še naraščajo, v ZDA so pred dnevi že namerili 6,2 % stopnjo rasti cen na letni ravni. Inflacija naposled počasi postaja tudi politično vroča tema. Po dolgem času najbrž ravno zaradi tega, nekaj več zanimanja vlagateljev priteguje tudi starodavni relikt – zlato.

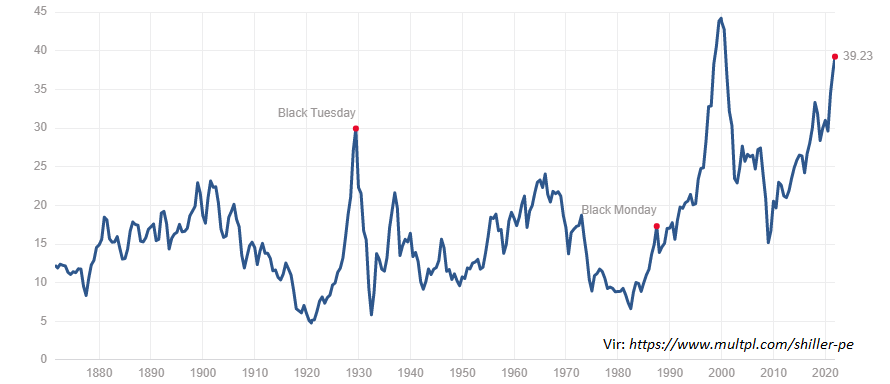

Medtem merila vrednotenj delnic ponekod dosegajo že popolnoma absurdne vrednosti. Skorajda neprijetno nam je pokazati graf, na katerem lahko vidite trenutni povprečni Shillerjev ciklično prilagojeni P/E (Price to Earnings ratio) delnic, ki sestavljajo ameriški borzni indeks S&P500. Vrednost trenutnega kazalinka P/E je tik pod 40 in je z izjemo kratke epizode v letu 2000, z naskokom najvišja v zgodovini kapitalskih trgov.

Z ostalimi tradicionalnimi merili vrednotenj ni prav nič drugače. Tudi Price to Sales (večkratnik prodaje) ali pa Price to Book (večkratnik knjigovodske vrednosti) kažeta ekstremno situacijo. Pravzaprav se vsa dolgoročna merila vrednotenj delnic nahajajo na vsaj dvakratniku svojih dolgoročnih povprečij. Sorazmeren z merili vrednotenj je tudi trenutni sentiment vlagateljev na borzah. Rekorden optimizem je zaslužen, da borzni indeksi podirajo vsak dan nove rekorde. Optimizem je seveda nalezljiv, zato je razumljivo večini težko stati ob strani in gledati. Preprosto moraš biti del igre. Vprašanje je le ali se vsi zavedajo za kakšno igro gre in predvsem ali so dobro opremljeni za vse faze te igre, tudi tiste manj prijetne, ki nas čakajo. Ker najbolj nevarna bo ravno reakcija te mase igralsko razpoloženih vlagateljev v trenutku, ko bo filmsko dogajanje zavilo v nepričakovano smer.

Trenutno prevladujoče razmišljanje vlagateljev je namreč, da gre za igro v kateri ne moreš izgubiti, ker jo vodijo centralne banke, ki ne bodo dovolile, da bi se ta igra slabo končala, saj to pač ni v njihovem interesu. Mi vseeno menimo, da je svet le precej bolj kompleksen zato tem scenarijem, da nekdo, nekje iz neke pisarne obvladuje globalne borzne indekse ne, zaupamo preveč. Bolj ocenjujemo, da gre pač podobno kot v vseh dosedanjih epizodah borznih balonov, za spektakularno kompleksno zmes neodgovorne, pretirano stimulativne monetarne in fiskalne politike, pohlepa finančne industrije, evforično-črednega obnašanja malih vlagateljev, učinka finančnega vzvoda, sidranja kratkoročnih pričakovanj itd…

Kar je morda specifično značilno za tokratno dogajanje je percepcija med vlagatelji, da ni alternative delniškim donosom. Zgodba gre nekako takole: donosi bančnih depozitov ali obveznic so ekstremno nizki, pravzaprav ničelni. Iz tega se nato v nadaljevanju ustvari preprost zaključek, da je torej karkoli drugega bolje od tega. Pri taki interpretaciji je treba biti zelo previden. Prvi del je namreč resnica. Donosi bančnih depozitov in drugih varnih oblik naložb so na ničli. V teh naložbah torej ne boste zaslužili nič, oziroma boste zaradi porasta inflacije nekaj malega kupne vrednosti na letni ravni celo izgubili. To je res in to je dejstvo, kjer vam žal ne moremo pomagati. Problematičen je drugi del stavka, ki iz prvega dela kar avtomatično ekstrapolira trditev, da so pa ostali donosi zaradi tega zagotovljeno pozitivni in torej boljši. Pravilna interpretacija trenutne situacije je po našem mnenju namreč sledeča: donosi bančnih depozitov ali obveznic so res žalostno nizki, kar pa v ničemer ne zmanjšuje možnosti, da bodo v naslednjih nekaj letih delniški donosi še precej nižji. To morate razumeti. Dejstvo, da so donosi varnih oblik naložb ekstremno nizki še v ničemer ne zagotavlja, da bodo donosi tveganih naložb nujno boljši. Ti dve kategoriji enostavno nista tako preprosto korelirani.

Vsakokrat, ko monetarne oblasti spustijo ceno denarja (ali drugače povedano: dostopnost denarja) prenizko, sledi izbruh špekulativne aktivnosti. In še nikoli tak izbruh ni bil dolgoročno vzdržen, ker je špekulativnost le zagotovilo za slabe naložbe, ki se nato razkrijejo v vsej svoji lepoti, ko se taka epizoda evforije zaključi. Kar se razlikuje med posameznimi epizodami finančnih balonov je le oblika vrha, torej koliko traja da ga dosežemo in kako visok bo. Na to pa nimamo odgovora, ker bi obstoj takega odgovora že po defaultu negiral možnost nastanka balona.

Dovolj moraliziranja, odnesite le spoznanje, da ni res, da so tveganja na finančnih trgih danes zaradi aktivističnih monetarnih in fiskalnih politik kaj nižja od običajnega, zaradi ekstremnosti situacije so kvečjemu višja. To je vse, znotraj tega spoznanja se pa seveda sami odločajte kako boste razporedili svoje premoženje.

Peter Mizerit

Vodja službe za upravljanje s tveganji