STROKOVNI ČLANKI

Veš, vlagatelj, svoj portfelj?

Če vam nekdo reče, da boste v delnicah na dolgi rok zaslužili v povprečju sedem odstotkov na leto, to še ne pomeni, da ne boste vmes v posameznem letu imeli 20, 30, 40 ali celo 50 odstotkov minusa. Bolje, da ste mentalno zelo dobro pripravljeni na prenašanje začasnih negativnih donosov.

Vsakdo se je že kdaj srečal z dilemo, v katere vrste naložb velja investirati v določenem trenutku. Izbira je velika, informacij ogromno, različnih mnenj še več. Večina ljudi se na koncu odloča glede na pričakovano donosnost oziroma drugače povedano investirajo tja, kjer ocenjujejo, da bodo zaslužili več. A malokdo se ob tem zaveda, kako pomembna je pot, ki jo bodo prehodili, da bodo prišli do tega želenega cilja. Namreč temeljna razlika med različnimi oblikami naložb je ravno način (pot), na katerega ustvarjajo donose. Ta pot je zaznamovana z večjimi ali manjšimi ovinki, ki jih v finančnem žargonu imenujemo volatilnost. Če vam je na ovinkasti cesti občasno slabo, potem berite dalje.

Za enostavnejši prikaz problematike bomo izbor zožili na dve temeljni obliki naložb: delnice in obveznice. Delnice so tista ovinkasta pot, na kateri nam utegne tu pa tam obrniti želodec, a nas na koncu nagradi z najlepšimi vtisi.

Delnice so pravzaprav naložba v človeško iznajdljivost in produktivnost, zato nikakor ne gre obupati nad njimi, le poznati je treba človeški karakter. Obveznice pa so tista dolgočasna ravna cesta, na kateri je sicer manj vmesnih neprijetnosti, a tudi manj zabave.

Klasična finančna teorija nas uči, da so delnice bolj tvegan instrument, zato pa tudi bolj donosen. Kupec delnic naj bi bil za sprejemanje večjega tveganja torej bolje nagrajen. Poglejmo si, kako to deluje na primeru ameriškega delniškega indeksa S & P 500 in indeksa različnih ameriških obveznic Barclays Aggregate Bond Index (ta vsebuje tako državne kot korporativne in hipotekarne obveznice, vse pa so najmanj investicijski razred, kar se ratinga tiče).

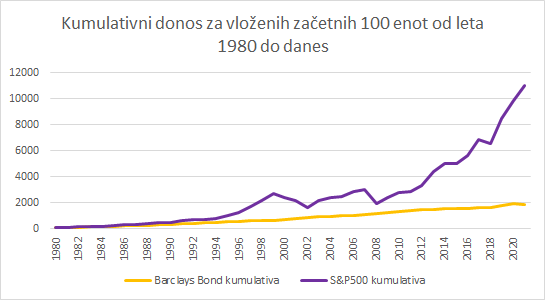

Na sliki je prikazan kumulativni donos omenjenih izbranih delnic in obveznic od leta 1980 do danes. Gre za »total return«, kar pomeni, da donos vključuje tudi letne dividende in obresti. Končna razlika je res velika in v prid delnicam, tako kot pravi teorija. No, stvari seveda niso tako preproste. Na sliki je namreč prikazano res dolgo obdobje, 40 let, kolikor je denimo povprečna aktivna delovna doba. Če ste vsaj malo pozorno opazovali sliko, ste najbrž zaznali, da je večina končne razlike v donosu pravzaprav nastala razmeroma pozno, v paraboličnem delu vzpona v zadnjih nekaj letih od leta 2014 dalje. Še bolj natančen opazovalec bi se morda že vprašal, ali je ta nenadna eksplozija delnic v zadnjih letih tudi znamenje novega balona (ekspanzija delniških vrednotenj) in se torej morda utegneta krivulji v prihodnjih letih znova nekoliko približati.

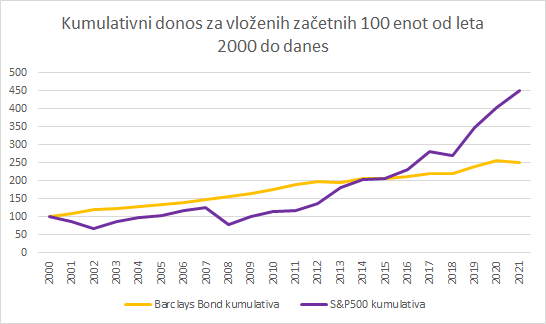

Poskusimo zdaj malce skrajšati obdobje in poglejmo primerjavo tega istega kumulativnega donosa delnic in obveznic, vendar le od leta 2000 do danes.

Slika je že nekoliko drugačna. Razlika v skupnem donosu je zaradi krajšega časovnega intervala seveda manjša, čeprav še zmeraj v prid delnic. A poglejte dobro, delnice so vse od leta 2000 do leta 2015 zaostajale v kumulativni donosnosti za obveznicami. Vmes sta bili namreč dve pomembni negativni finančni epizodi, in sicer v letih 2000–2003 in 2007–2009. Pozitivna razlika je bila zatem znova ustvarjena šele v zadnjih petih letih.

Nauk zgodbe je naslednji: dolga obdobja so sestavljena iz krajših obdobij, ki jih je treba prav tako znati preživeti. Če vam nekdo reče, da boste v delnicah na dolgi rok zaslužili v povprečju sedem odstotkov na leto, to še ne pomeni, da ne boste vmes v posameznem letu imeli 20, 30, 40 ali celo 50 odstotkov minusa. In delnice seveda res v zadnjih letih znova močno prehitevajo obveznice, a je za to prehitevanje zaslužno predvsem dejstvo, da so se povprečna vrednotenja delniških trgov znova povzpela na rekordne višave, na katerih običajno niso dolgo zdržala.

Pomislite, kaj to pomeni: 15 let ste morali v delnicah trpeti zaostajanje za obveznicami, preden ste to nadoknadili in naposled prehiteli obveznice. Za 15 let zaostajanja pa je treba imeti želodec in živce.

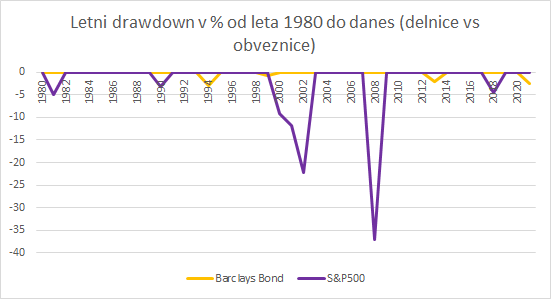

Gremo naprej, na naslednji sliki boste najbolje razumeli, kaj vam želimo povedati. Prikazujemo vam »drawdown« oziroma poenostavljeno povedano vsa leta z negativnim donosom od leta 1980 do danes. Pozitivni donosi niso prikazani, analiziramo torej le negativna leta v obdobju.

Kaj lahko vidite? Predvsem kako bistveno bolj negativna so lahko posamezna leta pri naložbah v delnice v primerjavi z naložbami v obveznice. Temu lahko zelo poenostavljeno rečemo volatilnost oziroma v tem konkretnem primeru negativna volatilnost. Na sliki so sicer prikazani letni negativni donosi, če bi prikazali krajša obdobja, bi bilo negativnih dogodkov še več, saj so bile tudi znotraj preostalih let pogosto krajše negativne epizode, ki pa so se nato do izteka leta srečno končale. Opazujte predvsem, kako pri obvezniškem indeksu Barclays Bond Aggregate US praktično ni leta, v katerem bi ta izgubil več kot pet odstotkov vrednosti, medtem ko sta bili pri delniškem indeksu S & P 500 vsaj dve »tragični« epizodi, v katerih so vlagatelji med letom imeli celo več kot 50-odstotne izgube. Zato je bilo nato tudi potrebnih toliko let, da so delnice nadoknadile in presegle kumulativni donos obveznic. In kaj mislite, kaj se dogaja v glavi povprečnega vlagatelja, ko je njegov portfelj 50 odstotkov pod vodo? Ja, treba je imeti dober želodec in dobre živce.

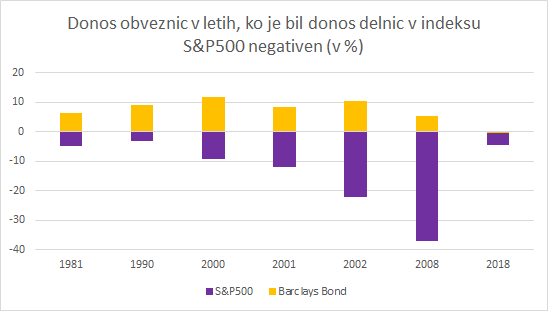

Še zadnja slika je na vrsti, na njej so prikazana le tista leta, v katerih je bil donos delnic negativen (znova opozarjamo, mišljeno je na letni ravni, torej kako so delnice sklenile leto, ker med letom so bile pogosto še bolj negativne).

V vseh letih, ko so bile delnice negativne, so bile obveznice pozitivne, kar pomeni, da ustrezen, predvsem pa pravočasen miks lahko lepo uravnoteži dogajanje v portfelju. Seveda se zdaj najbrž vsi sprašujete, katere so značilnosti tistih let, v katerih so delnice zatem imele največje minuse in posledično potrebovale več let, da so nato še nadoknadile zaostanek.

Preprosto povedano, kazalniki fundamentalnih delniških vrednotenj so bili denimo v letih 2000 in 2008 zelo nadpovprečno visoki. Da vam zadevo dodatno zapletemo, vam razkrijmo, da premija za tveganje pri delnicah ni konstanta. Včasih je prenizka, utegne biti celo negativna. V teh primerih je bolje, da ste mentalno zelo dobro pripravljeni na prenašanje začasnih negativnih donosov.

Prav taka visoka vrednotenja in posledično prenizke premije za sprejemanje tveganja so na ameriških delniških trgih tudi danes, zato je morda vredno razmisliti, ali ni pred nami znova obdobje zaostajanja donosov delnic za obveznicami. A saj veste, da bi bil to preveč enostaven sklep članka ... za zanimiv dramaturški zaplet so namreč v zadnjem desetletju poskrbele centralne banke, zaradi početja katerih nimamo nujno le balona na delniških trgih, temveč najbrž tudi na obvezniških.

Ker pa vas tematika konveksnosti obvezniških krivulj v času nizkih donosov do dospetja prav gotovo ne zanima, si zapomnite le, da se utegnejo danes posamezne dolgoročne obveznice ob spremembah obrestnih mer ali drugih finančnih razmer odzivati zelo podobno kot delnice.

Namen članka je predvsem napotek, da poznate sestavo svojega portfelja in poznate sebe. Zavedajte se, katere naložbe imate in kako se te statistično značilno odzivajo ter kako boste reagirali na take premike. Ne sprašujte denimo, zakaj vrednosti delnic upadajo, ker je to sem ter tja pač ena od njihovih temeljnih značilnosti. Ne mislite, da boste ravno vi tisti srečnež, ki v prihodnjih 30 letih ne bo doživel niti enega borznega zloma. Raje že danes poskrbite za to, da boste kljub morebitnemu upadu delnic mirno spali in ne boste imeli težav na drugih področjih. Torej ustrezna finančna rezerva, poznavanje finančne zgodovine in mirni živci. Če vam uspe ostati hladni in ob večjih upadih vrednosti delnic še kaj dokupiti, pa ste že na poti zmage. A verjemite, po naših izkušnjah z vlagatelji je to neskončno težje, kot se sliši. Ljudje smo pač izredno občutljivi za kratkoročne izgube.

Mi vam lahko tukaj morda pomagamo z našim skladom FT Quant, ki ima aktivno fleksibilno naložbeno politiko, kar pomeni, da upravljavec namesto vas izbira in premika sredstva sklada med različnimi naložbenimi razredi, predvsem obveznicami in delnicami. Ni treba vam razmišljati, ali je čas za premik iz delniških v obvezniške sklade in obratno, ker bo to namesto vas storil sklad sam (oziroma upravljavec sklada z uporabo algoritmske presoje situacije) glede na prevladujoče razmere na trgih. Trenutno ima ta sklad v delniških naložbah približno 43 odstotkov premoženja, preostali večji del pa v obvezniških naložbah in denarju, ravno zaradi izjemno visokih delniških vrednotenj na nekaterih najpomembnejših svetovnih trgih. To razmerje ni fiksno in se bo v prihodnje seveda spreminjalo kot odziv na dogajanje na kapitalskih trgih.

Peter Mizerit

Vodja službe za upravljanje tveganj